공유하기

집값 떨어져 담보한도 넘은 44조… 만기땐 신용대출 전환

- 동아일보

글자크기 설정

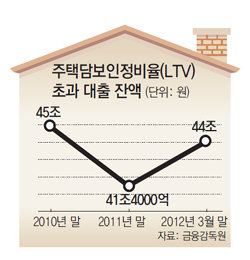

2009년 10월 경기 용인시 상현동 H아파트에 입주하면서 5억 원을 대출받은 유모 씨(43)는 요즘 밤잠을 이루지 못한다. 입주 당시 3년 뒤 모두 갚기로 하고 빌린 대출금 상환 날짜가 2개월 앞으로 다가왔기 때문이다. 상환 기한을 연장하러 은행에 갔더니 1억5000만 원은 갚으라고 했다. 입주 당시 10억 원가량이던 아파트값이 약 7억 원으로 떨어져 현재 주택담보인정비율(LTV)을 적용한 대출 가능 금액은 3억5000만 원으로 줄었으므로 초과분 1억5000만 원을 갚으라는 요구였다.

이르면 이달 안으로 유 씨 같은 ‘하우스 푸어’들이 상환 압박에서 벗어날 것으로 보인다. 은행들이 만기가 돌아온 주택담보대출 가운데 집값 하락으로 LTV를 초과한 대출금액에 대해 바로 회수하지 않고 신용대출로 전환하는 방안을 마련했기 때문이다. 고객의 신용도가 낮아 신용대출이 어렵다면 한도 초과 대출금은 장기분할 상환 방식으로 전환토록 할 계획이다. 1일 금융감독원에 따르면 시중은행 부행장들은 지난달 31일 대책회의를 열어 이 같은 방안을 8월 안에 시행하기로 했다.

LTV는 은행에서 집을 담보로 빌릴 수 있는 대출 한도를 정하는 기준이다. 서울을 포함한 수도권은 집값의 50%, 지방은 60%까지 빌릴 수 있다. 장기분할 상환 방식으로 돌리면 LTV 한도가 10%포인트 추가돼 상환 압박이 다소 완화된다.

은행권이 한도 초과 대출을 신용대출로 전환해 주기로 한 것은 원금을 한꺼번에 갚아야 하는 일시 상환방식 대출 만기가 속속 도래하고 있기 때문이다.

4월 말 기준 은행권의 주택담보대출 중 119조 원(39%)이 일시 상환방식 대출이며 그중 40조 원의 만기가 올해 돌아온다. 일시 상환방식 대출의 평균 상환기간은 4년에 불과해 나머지 79조 원도 2∼3년 안으로 만기가 도래한다. 올해 5월까지 담보가치 하락 등의 이유로 원금을 일부 상환한 대출은 1만5000건, 3000억 원에 이른다.

금감원 관계자는 “일시 상환방식 대출은 만기가 3∼5년밖에 안 되는 반면 분할 상환방식은 상환 기간이 10∼30년에 이른다”며 “LTV 초과 대출금의 리스크 측면을 본다면 일시 상환 방식보다 분할 상환방식 대출이 안전하다”고 말했다.

:: 주택담보인정비율(LTV) ::

은행을 비롯한 금융회사들이 주택을 담보로 대출을 해줄 때 적용하는 담보가치 대비 최대 대출가능 한도를 뜻한다. 일반적으로 주택의 기준시가가 아니라 시가를 대상으로 하며 수도권은 50%, 지방은 60%이다. LTV가 50%라고 한다면 시가 2억 원 아파트를 담보로 최대 1억 원까지 빌릴 수 있다.

황진영 기자 buddy@donga.com

트렌드뉴스

-

1

美대법 “의회 넘어선 상호관세 위법”…트럼프 통상전략 뿌리째 흔들려

-

2

김길리 金-최민정 銀…쇼트트랙 여자 1500m 동반 메달 쾌거

-

3

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

-

4

연금 개시 가능해지면 年 1만 원은 꼭 인출하세요[은퇴 레시피]

-

5

국힘 새 당명 ‘미래연대’-‘미래를 여는 공화당’ 압축

-

6

올림픽보다 뜨거운 첫 ‘손메 대전’, 美 7만 관중 예고

-

7

상호관세 무효됐지만…트럼프, ‘플랜B’ 관세 정책 이어갈듯

-

8

총리 4명 배출한 탁신家… 부패 족벌정치 25년만에 저물다[글로벌 포커스]

-

9

송가인 LA공연 펑크…“비자가 제때 안 나와”

-

10

[사설]범보수마저 경악하게 한 張… ‘尹 절연’ 아닌 ‘당 절단’ 노리나

-

1

“尹 무죄추정 해야”…장동혁, ‘절윤’ 대신 ‘비호’ 나섰다

-

2

한동훈 “장동혁은 ‘尹 숙주’…못 끊어내면 보수 죽는다”

-

3

尹 “계엄은 구국 결단…국민에 좌절·고난 겪게해 깊이 사과”

-

4

유시민 “李공소취소 모임, 미친 짓”에 친명계 “선 넘지마라”

-

5

尹 ‘입틀막’ 카이스트서…李, 졸업생과 하이파이브-셀카

-

6

“재판소원, 4심제 운영 우려는 잘못… 38년전 도입 반대한 내 의견 틀렸다”

-

7

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

8

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

-

9

與 “전두환 2년만에 풀려난 탓에 내란 재발”…사면금지법 강행

-

10

“윗집 베란다에 생선 주렁주렁”…악취 항의했더니 욕설

트렌드뉴스

-

1

美대법 “의회 넘어선 상호관세 위법”…트럼프 통상전략 뿌리째 흔들려

-

2

김길리 金-최민정 銀…쇼트트랙 여자 1500m 동반 메달 쾌거

-

3

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

-

4

연금 개시 가능해지면 年 1만 원은 꼭 인출하세요[은퇴 레시피]

-

5

국힘 새 당명 ‘미래연대’-‘미래를 여는 공화당’ 압축

-

6

올림픽보다 뜨거운 첫 ‘손메 대전’, 美 7만 관중 예고

-

7

상호관세 무효됐지만…트럼프, ‘플랜B’ 관세 정책 이어갈듯

-

8

총리 4명 배출한 탁신家… 부패 족벌정치 25년만에 저물다[글로벌 포커스]

-

9

송가인 LA공연 펑크…“비자가 제때 안 나와”

-

10

[사설]범보수마저 경악하게 한 張… ‘尹 절연’ 아닌 ‘당 절단’ 노리나

-

1

“尹 무죄추정 해야”…장동혁, ‘절윤’ 대신 ‘비호’ 나섰다

-

2

한동훈 “장동혁은 ‘尹 숙주’…못 끊어내면 보수 죽는다”

-

3

尹 “계엄은 구국 결단…국민에 좌절·고난 겪게해 깊이 사과”

-

4

유시민 “李공소취소 모임, 미친 짓”에 친명계 “선 넘지마라”

-

5

尹 ‘입틀막’ 카이스트서…李, 졸업생과 하이파이브-셀카

-

6

“재판소원, 4심제 운영 우려는 잘못… 38년전 도입 반대한 내 의견 틀렸다”

-

7

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

8

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

-

9

與 “전두환 2년만에 풀려난 탓에 내란 재발”…사면금지법 강행

-

10

“윗집 베란다에 생선 주렁주렁”…악취 항의했더니 욕설

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0