공유하기

100세 시대 ‘상속, 새 풍속’… 사후에도 자산관리 해주는 ‘유언대용신탁’ 쏟아진다

- 동아일보

-

입력 2012년 7월 11일 03시 00분

글자크기 설정

제과업체에 근무 중인 김삼진(가명·55) 씨는 결혼 18년 만에 얻은 다섯 살배기 아들을 생각하면 걱정이 앞선다. 퇴직을 앞두고 있는 상황에서 교육비 등 지출을 고려한 효율적인 자산 관리나 불의의 사고로 본인이 사망했을 때 아들에게 재산을 물려줄 방법 등에 대해 아는 게 많지 않아서다. 김 씨는 “내가 75세쯤 세상을 떠난다 해도 아이는 25세에 불과하다”며 “아들이 재산 관리 능력을 갖춘 이후 재산을 넘겨줄 방법을 모색 중”이라고 말했다.

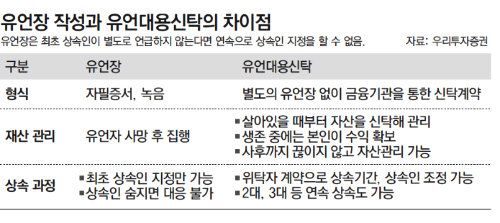

고령화사회로 빠르게 접어들면서 웰다잉(Well-dying)에 대한 관심이 높아지자 증권사와 은행, 보험업체 등이 상속과 관련된 시장을 공략하기 위한 준비를 서두르고 있다. 26일 발효될 개정 신탁법 시행에 맞춰 선보일 ‘유언대용신탁’은 현재 금융회사들이 가장 공을 들이고 있는 대표 상품이다.

이전에도 유사한 상품에 대한 수요가 있었지만 마땅한 상품은 없었다. 2010년 하나은행이 법무부의 유권해석을 받아 유언대용신탁과 유사한 상품을 내놓았을 뿐이고, 대부분의 금융회사에서는 유언장을 금고에 보관해 주는 수준의 신탁상품 정도가 고작이었다.

현재 유언대용신탁상품 개발은 금융투자협회(금투협)와 증권사, 금융사 등이 태스크포스(TF)를 꾸려서 막바지 준비작업을 하는 중이다. TF는 관련 상품약관을 만들고 상품 운용에 필요한 전산시스템을 개발하는 작업을 진행되고 있다. TF에는 하나대투증권 신영증권 HMC증권 교보증권 등 증권사 4곳과 교보생명 대한생명 흥국생명 등 보험사 3곳, 농협이 참여하고 있다. 하나대투증권 신탁부의 정도희 차장은 “고령화시대로 접어들며 살아있을 때부터 사후까지 자산을 관리하길 바라는 고객의 수요가 있을 것으로 판단하고 있다”며 “고객이 다양한 상속설계를 할 수 있도록 상품 구성을 할 계획”이라고 말했다.

▶[채널A 영상] 상속받은 비사업용 토지, 어떻게 활용해야 할까

TF에 참여한 한 증권사 관계자는 “유언대용신탁을 활용해 재산 소유권을 신탁사에 넘길 경우 과세당국이 과세 표준에 따라 정확하게 세금을 거둘 수 있다”며 “이 상품이 뿌리를 내리면 사회적으로 탈세가 줄어들고 부의 투명한 대물림이 가능해지는 등 사회적인 순기능이 많을 것”이라고 설명했다.

송충현 기자 balgun@donga.com

트렌드뉴스

-

1

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

2

“대관절은 큰 관절인가요, 대관에 있는 절인가요”… 고2 10%가 ‘국포자’, 5년 연속 최고치

-

3

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

4

28년 묵은 판례가 만든 면죄부… ‘그놈’은 웃으며 법정 떠났다[히어로콘텐츠/히든③-下]

-

5

취객 행패 맞서 휠체어 대만인 부부 구한 ‘강남역 의인’ 찾았다

-

6

중부전선서 어젯밤 북한군 1명 신병 확보…귀순 의사 밝혀

-

7

“해파리 형태 이란 드론, 외계인 같았다”…격추된 美F-15 조종사 증언

-

8

아이 낳는 결정적 조건, 돈도 집도 돌봄도 아니었다

-

9

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

10

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

3

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

4

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

5

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

6

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

7

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

8

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

9

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

10

‘정상거래’ 각본 짠 대포통장 조직, 피해자에 “갚을 빚 없다” 소송 [히어로콘텐츠/히든③-上]

트렌드뉴스

-

1

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

2

“대관절은 큰 관절인가요, 대관에 있는 절인가요”… 고2 10%가 ‘국포자’, 5년 연속 최고치

-

3

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

4

28년 묵은 판례가 만든 면죄부… ‘그놈’은 웃으며 법정 떠났다[히어로콘텐츠/히든③-下]

-

5

취객 행패 맞서 휠체어 대만인 부부 구한 ‘강남역 의인’ 찾았다

-

6

중부전선서 어젯밤 북한군 1명 신병 확보…귀순 의사 밝혀

-

7

“해파리 형태 이란 드론, 외계인 같았다”…격추된 美F-15 조종사 증언

-

8

아이 낳는 결정적 조건, 돈도 집도 돌봄도 아니었다

-

9

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

10

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

3

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

4

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

5

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

6

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

7

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

8

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

9

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

10

‘정상거래’ 각본 짠 대포통장 조직, 피해자에 “갚을 빚 없다” 소송 [히어로콘텐츠/히든③-上]

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0