공유하기

카드업계, 이번엔 ‘체크카드’ 딜레마

- 동아일보

-

입력 2011년 12월 5일 03시 00분

글자크기 설정

신용카드 가맹점 수수료율 인하로 수익에 ‘빨간불’이 켜진 카드업계가 이번에는 체크카드 사용 활성화 문제를 놓고 금융당국의 눈치를 봐야 할 상황에 처했다. 금융당국이 가계부채 대책의 일환으로 신용카드 대신 체크카드 활성화에 열을 올리고 있는 데다 우체국과 새마을금고 등 숨은 경쟁자들도 내년부터 자체 체크카드 발급에 나서기로 해 체크카드 시장 확대 여부에 시장의 관심이 쏠리고 있다. 하지만 카드업계는 금융서비스 기능이 없어 이익창출에 큰 기여를 하지 못하는 체크카드의 시장 확대가 반갑지 않다.

○ 체크카드 경쟁 격화되나

4일 새마을금고중앙회에 따르면 새마을금고는 내년 상반기 체크카드 시장 진입을 목표로 현재 준비작업을 진행하고 있다. 고객이 약 1600만 명에 이르는 새마을금고의 잠재력을 감안하면 단번에 체크카드 상위 발행사로 도약할 수 있다. 새마을금고 관계자는 “당장 경제적 이익보다 우리 고객에게 맞는 상품을 개발해 편의성과 충성도를 높이겠다”고 설명했다. 우체국은 이미 올해 초 체크카드 사업 진출을 선언했으며 현재 직원들을 대상으로 시범 발급에 들어갔다.

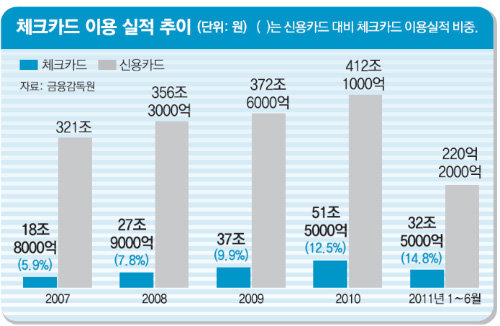

연간 체크카드 이용실적은 2007년 18조8000억 원에서 지난해 51조5000억 원으로 3배 가까이로 늘었다. 신용카드를 포함한 전체 신용판매 금액에서 차지하는 비중도 2007년 5.9%에서 2010년 12.5%로 높아졌다. 소비자들이 신용카드 사용을 줄이고 통장 잔액 내에서만 쓸 수 있는 체크카드를 쓰면 빚 부담이 줄어든다. 또 체크카드는 가맹점 수수료가 1.0∼1.7%로 신용카드 가맹점 수수료(1.5∼4.5%)보다 낮아 가맹점에도 유리하다. 금융위원회는 체크카드를 통해 가계부채 부담을 덜고, 가맹점 수수료율 논란도 잠재우겠다는 포석이다. 금융당국으로서는 새마을금고의 체크카드 시장 진입이 반가운 일이 아닐 수 없다.

○ 카드사와 소비자는 시큰둥

최근 현대·기아차 같은 대형 가맹점들이 금융비융이 적게 드니 체크카드 수수료율을 더 낮추라고 압박하는 것도 카드사들을 괴롭히고 있다. 궁지에 몰린 카드사들은 수익이 별로 나지 않는 체크카드 혜택을 줄이는 방법을 택하고 있다. 실제로 올해 3월 체크카드 수수료율이 최대 1%포인트 낮아지자 카드사들은 앞 다퉈 체크카드 부가서비스를 폐지했다.

소비자에게도 신용카드에 비해 포인트나 적립 등 혜택이 적고 고액 결제 때 할부기능이 없는 체크카드를 굳이 발급받아야 할 이유가 별로 없다. 현재 체크카드에 대한 소득공제 혜택도 총급여의 25% 이상 초과분의 25%로 신용카드(초과분의 20%)와 별 차이가 없어 소비자들의 관심을 돌리기엔 역부족이다. 이만우 고려대 경영학과 교수는 “한국은 외국에 비해 비정상적으로 신용카드가 많이 보급된 상태”라며 “이런 시장구조를 바꾸려면 신용카드와 체크카드의 혜택을 동일하게 하는 것과 같은 획기적 방안이 필요하다”고 말했다.

김철중 기자 tnf@donga.com

트렌드뉴스

-

1

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

2

“나만 적게 드리나?”…어버이날 평균 송금액 보니

-

3

샤워는 매일 하는데… 수건도 한 번 쓰고 빨아야 할까?[건강팩트체크]

-

4

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

5

끓는 물 부은 남편 감쌌던 아내 “처벌 원해” 마음 바꿨다

-

6

3주택자 10년보유 ‘옥수삼성’, 12억 차익땐 양도세 4억→9.4억

-

7

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

8

최태원 동거인 김희영, 딸 사진 공개…“하이힐보다 크록스가 편한 15세”

-

9

배달치킨 상습 무전취식男, 배달기사 위장 본사 직원에 덜미

-

10

韓-日정상 ‘고향 회담’ 또 성사?…외신 “19, 20일 안동 조율 중”

-

1

국회, 개헌안 ‘투표 불성립’…국힘 불참에 정족수 미달

-

2

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

3

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

4

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

5

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

6

국힘 “李 국무회의서 ‘비읍 시옷’ 내뱉어…국민들 경악”

-

7

“놀이공원 패스권, 서민 박탈감 대통령이 막아달라” 호소글 논란

-

8

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

9

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

10

트럼프 “이란 핵무기 포기 동의했다…농축우라늄 美로 보낼것”

트렌드뉴스

-

1

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

2

“나만 적게 드리나?”…어버이날 평균 송금액 보니

-

3

샤워는 매일 하는데… 수건도 한 번 쓰고 빨아야 할까?[건강팩트체크]

-

4

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

5

끓는 물 부은 남편 감쌌던 아내 “처벌 원해” 마음 바꿨다

-

6

3주택자 10년보유 ‘옥수삼성’, 12억 차익땐 양도세 4억→9.4억

-

7

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

8

최태원 동거인 김희영, 딸 사진 공개…“하이힐보다 크록스가 편한 15세”

-

9

배달치킨 상습 무전취식男, 배달기사 위장 본사 직원에 덜미

-

10

韓-日정상 ‘고향 회담’ 또 성사?…외신 “19, 20일 안동 조율 중”

-

1

국회, 개헌안 ‘투표 불성립’…국힘 불참에 정족수 미달

-

2

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

3

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

4

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

5

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

6

국힘 “李 국무회의서 ‘비읍 시옷’ 내뱉어…국민들 경악”

-

7

“놀이공원 패스권, 서민 박탈감 대통령이 막아달라” 호소글 논란

-

8

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

9

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

10

트럼프 “이란 핵무기 포기 동의했다…농축우라늄 美로 보낼것”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0