공유하기

가계부채 줄이기, 한발 뺀 정부

- 동아일보

글자크기 설정

대출규제에도 눈덩이… 급격 축소땐 위기 심화

고정금리 전환 유도 등 ‘관리’로 정책기조 선회

《 국내 가계의 빚 규모가 급증하는 가운데 유로존 재정난에 따른 글로벌 위기가 장기화할 조짐을 보이자 금융당국이 가계부채 해소정책의 기조를 ‘긴축’에서 ‘관리’로 선회하기로 했다. 내년 경제가 불투명한 상황에서 무리한 가계부채 줄이기가 오히려 금융회사의 부실을 확대할 수 있다는 점을 우려한 것으로 보인다. 》

금융당국 고위 관계자는 최근 동아일보 기자와 만나 “현재와 같은 위기상황에서 가계부채를 갑자기 줄이면 자산 거품이 일시에 꺼져 경제가 큰 충격을 받게 된다”며 “현재의 가계부채 수준을 유지하면서 가계가 잘 굴러가도록 정책을 조율하는 게 중요하다”고 말했다.

○ ‘빚, 줄이는 게 능사는 아니다’

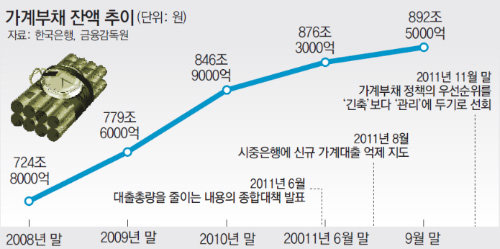

금융위원회는 7월 말 은행의 가계대출 규모가 급증하자 시중은행 여신책임자를 소집해 신규 대출 자제를 요청하는 등 적극적인 창구지도에 나섰다. 당시 이명박 대통령과 손학규 민주당 대표가 청와대 회담에서 가계부채 문제를 다루면서 가계 빚을 줄이는 것이 금융당국의 최우선 과제로 부각됐다. 하지만 가계부채 잔액은 9월 말 기준 892조5000억 원으로 지난해 말보다 45조6000억 원(5.4%) 증가했다. 이대로라면 2013년에 가계부채가 1000조 원대를 넘어설 수도 있다.

가계부채 규모가 빠른 속도로 커지고 있는데도 금융당국이 가계부채 정책의 방점을 긴축에서 관리로 전환한 것은 상당수 중산층이 수입보다 지출이 많은 ‘적자(赤字) 가계부’를 쓰고 있는 현실을 감안해야 한다는 공감대가 형성된 때문이다. 만기연장비율 축소 등 전체 대출 규모를 줄이는 정책이 속도를 내면 부실이 급격히 늘어 위기를 자초할 수 있다는 것이다. 실제로 가계부문에서는 위기의 조짐이 곳곳에서 감지되고 있다. 우리은행의 중도해지 적금계좌는 지난해 2만9000개에서 올 1∼10월 4만7000개로 급증했다. 2개월 이상 보험료를 내지 못해 보험계약 효력이 상실되거나 해지된 건수는 9월에만 43만 건이 넘는다.

○ 대출의 체질개선에 초점

금융당국이 새로 채택한 ‘관리’는 자산 거품이 터져 부실이 크게 늘지 않도록 현 부채 수준을 조심스럽게 끌고 가겠다는 의미다. 이와 관련해 은행 관계자를 호출하여 ‘대출을 줄이라’ ‘만기연장을 까다롭게 하라’는 식의 지도를 하는 것은 당분간 없을 것이라고 금감원 관계자는 전했다.

그 대신 신규 대출 때 소득 수준에 따라 대출액에 차등을 두는 총부채상환비율(DTI)을 엄격히 적용하고 만기연장 때 고객이 고정금리로 갈아타도록 권고하는 방식의 행정지도가 적용될 것으로 보인다. 가계가 감당할 수 있는 규모의 대출을 받고 예측 가능한 금리를 적용받도록 빚의 체질을 상대적으로 건강하게 바꾸려는 취지다. 금융감독원이 내년 7월부터 변동성이 심한 양도성예금증서(CD) 금리에 연동하는 가계대출상품을 취급하지 않도록 권고한 것도 이런 정책 기류가 반영된 것이다. 송태정 우리금융지주 경영연구실 수석연구위원은 “고정금리 조건의 장기대출 비중을 점차 늘리면 가계와 금융회사뿐만 아니라 전체 경제의 리스크 관리에도 도움이 될 것”이라고 말했다.

홍수용 기자 legman@donga.com

트렌드뉴스

-

1

1만명 뒤엉킨 日 ‘알몸 축제’ 사고 속출…3명 의식불명

-

2

“집 팔때 ○원 밑으론 안돼” 주민 단톡방 제보, 최대 2억 포상금

-

3

“엄마 손이야?”…사경 헤매던 강아지 살린 ‘가짜 손’

-

4

경찰·검찰·소방·해경·산림…‘민생치안 5청장 공석’ 초유의 사태

-

5

서울 한복판 “승리는 우리것” 현수막 건 러대사관…“누구의 감정 해치지 않아”

-

6

대법 “기술 유출 삼성전자 부장, 기밀누설 죄도 물어야” 파기환송

-

7

멕시코 최대 마약 카르텔 수장 ‘엘 멘초’ 사살…트럼프 압박 한 달 반만

-

8

러 바이칼호 ‘빙판 투어’ 버스 침몰…中관광객 8명 사망

-

9

장동혁 “내 이름 파는 사람, 공천 탈락시켜달라”

-

10

“‘바나나맛우유’는 옛말?”…장수 브랜드의 유쾌한 반전

-

1

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

2

‘인사 청탁 문자’ 논란 김남국, 민주당 대변인에 임명

-

3

119 구급차 출동 36%가 ‘허탕’… “심정지 대응 10분씩 늦어져”

-

4

韓 ‘프리덤 실드’ 축소 제안에 美 난색…DMZ 이어 한미동맹 갈등 노출

-

5

경찰·검찰·소방·해경·산림…‘민생치안 5청장 공석’ 초유의 사태

-

6

조희대 “與, 사법제도 틀 근본적으로 바꿔…국민에 직접 피해”

-

7

與의원 105명 참여 ‘공취모’ 출범…친명 결집 지적에 김병주 이탈도

-

8

장동혁 “내 이름 파는 사람, 공천 탈락시켜달라”

-

9

李 “룰라, 내 인생 역정과 너무 닮아…영원한 동지 환영”

-

10

태진아 “전한길 콘서트 출연 사실무근…명예훼손 고발할 것”

트렌드뉴스

-

1

1만명 뒤엉킨 日 ‘알몸 축제’ 사고 속출…3명 의식불명

-

2

“집 팔때 ○원 밑으론 안돼” 주민 단톡방 제보, 최대 2억 포상금

-

3

“엄마 손이야?”…사경 헤매던 강아지 살린 ‘가짜 손’

-

4

경찰·검찰·소방·해경·산림…‘민생치안 5청장 공석’ 초유의 사태

-

5

서울 한복판 “승리는 우리것” 현수막 건 러대사관…“누구의 감정 해치지 않아”

-

6

대법 “기술 유출 삼성전자 부장, 기밀누설 죄도 물어야” 파기환송

-

7

멕시코 최대 마약 카르텔 수장 ‘엘 멘초’ 사살…트럼프 압박 한 달 반만

-

8

러 바이칼호 ‘빙판 투어’ 버스 침몰…中관광객 8명 사망

-

9

장동혁 “내 이름 파는 사람, 공천 탈락시켜달라”

-

10

“‘바나나맛우유’는 옛말?”…장수 브랜드의 유쾌한 반전

-

1

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

2

‘인사 청탁 문자’ 논란 김남국, 민주당 대변인에 임명

-

3

119 구급차 출동 36%가 ‘허탕’… “심정지 대응 10분씩 늦어져”

-

4

韓 ‘프리덤 실드’ 축소 제안에 美 난색…DMZ 이어 한미동맹 갈등 노출

-

5

경찰·검찰·소방·해경·산림…‘민생치안 5청장 공석’ 초유의 사태

-

6

조희대 “與, 사법제도 틀 근본적으로 바꿔…국민에 직접 피해”

-

7

與의원 105명 참여 ‘공취모’ 출범…친명 결집 지적에 김병주 이탈도

-

8

장동혁 “내 이름 파는 사람, 공천 탈락시켜달라”

-

9

李 “룰라, 내 인생 역정과 너무 닮아…영원한 동지 환영”

-

10

태진아 “전한길 콘서트 출연 사실무근…명예훼손 고발할 것”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0