공유하기

[라이벌 리포트]산업은행 vs 신한은행

- 동아일보

글자크기 설정

더 높이- 더 많이… 월급통장 유치 불꽃 경쟁

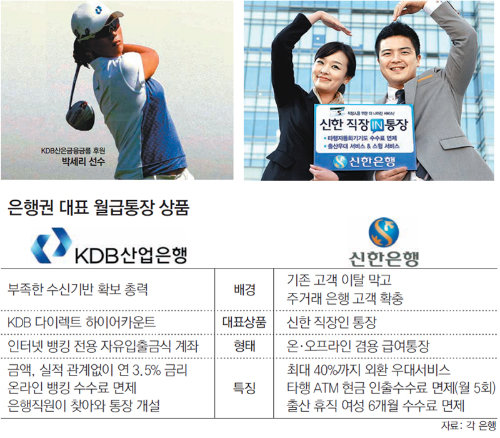

은행들의 ‘월급통장’ 유치 경쟁이 뜨겁다. 몇 년 전부터 직장인 대상 급여통장이 나왔지만 최근 은행들이 고금리나 업그레이드된 서비스로 무장한 새 상품들을 내놓으면서 경쟁이 더욱 치열해지고 있다. 은행들은 급여통장 유치를 통해 고객의 충성도를 높일 수 있다고 여긴다. 개인 고객, 특히 직장인들은 매달 정기적으로 수입이 들어오는 통장이 있는 은행을 자신의 주거래 은행으로 생각하기 마련이기 때문. 한 은행 관계자는 “월급 통장이 있으면 펀드나 방카쉬랑스 같은 상품도 쉽게 판매할 수 있는 등 장점이 많다”고 말했다.

○ 산업은행 “이자 많이 주는 게 최고”

산업은행은 높은 금리를 앞세워 직장인 고객들을 끌어모으고 있다. 산업은행이 9월 말 내놓은 ‘다이렉트 하이어카운트’는 자유입출금식 계좌인데도 연 3.5%의 높은 금리를 제공한다. 다른 은행에도 최고 연 3∼4%대의 금리를 주는 상품이 있지만 예금 잔액에 따라 구간별로 금리가 다르다. 하지만 산업은행은 예금 잔액 같은 조건에 관계없이 연 3.5% 금리를 주기 때문에 실제 더 높은 이자를 기대할 수 있다. 산업은행 관계자는 “금리가 연 3% 내외인 증권사 종합자산관리계좌(CMA) 통장보다도 경쟁력이 있는 상품”이라고 설명했다.

산업은행은 최근 부족한 수신기반을 늘리기 위한 목적으로 높은 금리 혜택을 주고 있다. 여기에 인터넷 전용상품인 ‘다이렉트 뱅킹’은 점포를 늘리는 데 필요한 비용을 줄여 타행보다 더 높은 이자 제공이 가능하다. 하이어카운트 상품도 영업점을 방문하지 않고 은행 홈페이지에 계좌 개설을 신청하면 은행 직원이 직접 고객을 찾아와 계좌를 만들어준다.

○ 신한은행 “부가서비스, 넘볼 자 없다”

신한은행 급여통장의 강점은 다양한 부가서비스다. 직장인에게 필요한 맞춤 서비스를 제공해 기존 고객의 이탈을 막고 신규 고객을 늘리겠다는 복안이다. 신한은행은 이달 초 기존 급여통장 혜택에 각종 수수료 면제 혜택을 더한 ‘신한 직장인 통장’을 내놨다.

우선 다른 은행의 자동화기기(CD, ATM)를 이용해도 한 달에 5차례까지 수수료를 면제해준다. 신한은행 자동화기기를 통해 다른 은행으로 돈을 이체해도 월 10차례까지 수수료를 깎아준다. 여기에 기존 상품에서 제공하던 전자금융 수수료 및 마감 후 인출 수수료 우대서비스 역시 동일하게 제공한다.

은행이 취급하는 다른 상품과 함께 가입하면 혜택은 더 늘어난다. 급여통장 고객 중 ‘신한 직장인적금’에 가입한다면 연 0.5% 이자를 더해준다. 그뿐만 아니라 자동전환(스윙) 서비스를 통해 급여통장에서 카드대금을 결제하거나 공과금을 내고 남은 잔액을 적금으로 자동이체하면 연 0.1% 금리를 추가로 받을 수 있다. 또 최대 40%의 환율우대 혜택도 따른다.

김철중 기자 tnf@donga.com

트렌드뉴스

-

1

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

2

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

3

‘시간당 30㎜’ 소나기에 우박까지…서울 올해 첫 호우주의보

-

4

조국보다 사랑 택한 캐나다 前 총리…연인과 美개막전 관람

-

5

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

6

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

7

브라질 몰아붙인 모로코 돌풍…‘카타르 4강’은 이변이 아니었다

-

8

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

9

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

10

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

3

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

4

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

5

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

6

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

7

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

8

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

9

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

10

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

트렌드뉴스

-

1

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

2

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

3

‘시간당 30㎜’ 소나기에 우박까지…서울 올해 첫 호우주의보

-

4

조국보다 사랑 택한 캐나다 前 총리…연인과 美개막전 관람

-

5

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

6

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

7

브라질 몰아붙인 모로코 돌풍…‘카타르 4강’은 이변이 아니었다

-

8

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

9

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

10

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

3

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

4

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

5

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

6

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

7

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

8

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

9

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

10

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/134110329.1.thumb.jpg)

댓글 0