공유하기

“은퇴자산 축적엔 ETF-배분엔 물가연동채권”… ‘100세 시대’ 투자 심포지엄

- 동아일보

글자크기 설정

100세 시대를 대비해야 하는 개인은 어떤 방식으로 노후자금을 만들어야 할까. 금융투자협회가 6일 개최한 ‘100세 시대 도래와 자본시장의 역할’ 심포지엄에서 토론에 나선 유상호 한국투자증권 대표는 “투자위험 관리를 고려한 금융투자 상품을 통해 적극적으로 고령화 시대에 대비해야 할 필요가 있다”고 강조했다.

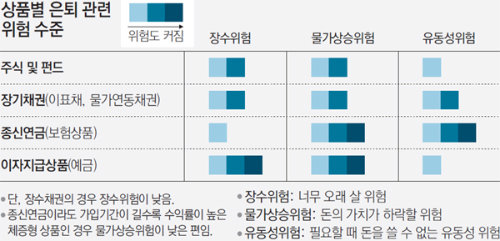

유 대표는 “일반적인 투자는 결혼, 주택자금, 교육비 등 각 생애주기 상에서 일정 수익을 목표로 중·단기에 걸쳐 이뤄진다”며 “반면 100세 시대를 위한 노후대비 투자는 일반적인 투자를 통해 수익을 노리는 것은 물론이고 예측 불가능한 노후기간에 자산이 소진되지 않도록 관리해야 한다는 점에서 차별화된다”고 말했다. 인플레이션처럼 다양한 위험에 대비해야 한다는 얘기다. 그는 개인들이 이용할 수 있는 금융투자 상품을 크게 은퇴 시점까지 충분한 자금을 마련하기 위한 ‘은퇴자산 축적 상품’과 은퇴 이후 정기적인 수익창출을 위한 ‘은퇴자산 배분 상품’으로 나눴다.

하지만 그는 “각 상품의 수익이 다르고 위험도 다 다르기 때문에 어느 한 상품만으로는 은퇴와 관련한 위험을 모두 제거할 수 없다”고 밝혔다. 은퇴와 관련한 위험을 효과적으로 감소시키기 위해서는 어느 한 상품뿐만 아니라 보완관계에 있는 상품들을 적절하게 조화시키는 투자가 바람직하다는 조언이다. 그는 이 같은 측면에서 앞으로 ‘결합상품’이 늘어날 것이라고 밝혔다. 유 대표는 “금융투자 상품과 보험 상품이 결합된 상품처럼 은퇴와 관련한 위험관리를 종합적으로 할 수 있는 상품이 눈길을 끌 수밖에 없다”고 내다봤다.

장윤정 기자 yunjung@donga.com

트렌드뉴스

-

1

김혜경, ‘베트남 국민사위’ 정일우와 K컬처 홍보 “젊은분들 약과 좋아해”

-

2

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

3

안성재 식당 ‘모수’, 와인 바꿔치기 논란 사과…“큰 실망 드려 죄송”

-

4

충전선 끌어와 일반 주차구역서…‘포르쉐 PHEV 빌런’ 논란

-

5

트럼프 “호르무즈 기뢰 설치 선박 모두 격침하라”

-

6

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

7

“중년기 행동이 남은 수명 말해준다”…AI가 포착한 노화의 6단계

-

8

트럼프 자존심 구겼네…퇴짜놨던 우크라 방공망 결국 도입

-

9

배우 이남희, 22일 지병으로 별세…향년 64세

-

10

호르무즈 잠시 열린 틈에…드론·미사일 뚫고 필사의 탈출

-

1

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

2

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

3

정동영 “北도, 우리도, 美도 아는 지명이 어떻게 기밀인가”

-

4

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

5

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

6

鄭, 격전지 영남 5곳 모두 훑어… ‘열흘 방미’ 張, 서울외 3곳만 찾아

-

7

김용 “내 공천 반대 김영진·조승래 2명뿐…지지는 22명 넘어”

-

8

주한미군, 전작권 전환 시간표 제시…‘李 임기내’ 가능성 열었다

-

9

[단독]행인들 사이로 ‘부아앙’… 오토바이에 사망 年388명

-

10

아오자이 선물받은 金여사 “베트남의 아름다움 물씬”

트렌드뉴스

-

1

김혜경, ‘베트남 국민사위’ 정일우와 K컬처 홍보 “젊은분들 약과 좋아해”

-

2

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

3

안성재 식당 ‘모수’, 와인 바꿔치기 논란 사과…“큰 실망 드려 죄송”

-

4

충전선 끌어와 일반 주차구역서…‘포르쉐 PHEV 빌런’ 논란

-

5

트럼프 “호르무즈 기뢰 설치 선박 모두 격침하라”

-

6

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

7

“중년기 행동이 남은 수명 말해준다”…AI가 포착한 노화의 6단계

-

8

트럼프 자존심 구겼네…퇴짜놨던 우크라 방공망 결국 도입

-

9

배우 이남희, 22일 지병으로 별세…향년 64세

-

10

호르무즈 잠시 열린 틈에…드론·미사일 뚫고 필사의 탈출

-

1

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

2

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

3

정동영 “北도, 우리도, 美도 아는 지명이 어떻게 기밀인가”

-

4

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

5

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

6

鄭, 격전지 영남 5곳 모두 훑어… ‘열흘 방미’ 張, 서울외 3곳만 찾아

-

7

김용 “내 공천 반대 김영진·조승래 2명뿐…지지는 22명 넘어”

-

8

주한미군, 전작권 전환 시간표 제시…‘李 임기내’ 가능성 열었다

-

9

[단독]행인들 사이로 ‘부아앙’… 오토바이에 사망 年388명

-

10

아오자이 선물받은 金여사 “베트남의 아름다움 물씬”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0