공유하기

정유사, ‘묘한 기름값’ 후폭풍에 실적 반토막

- 동아일보

글자크기 설정

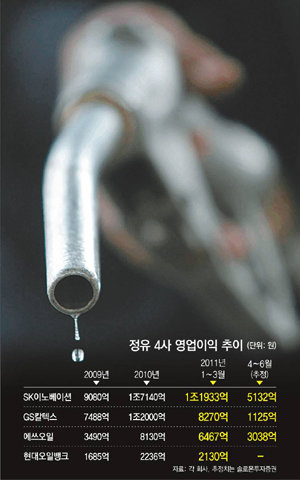

사상 최대 실적 행진을 벌여온 정유업계의 올해 2분기(4∼6월) 실적이 당초 기대치의 ‘반 토막’ 수준에 그칠 것으로 전망된다. 사실상 정부의 강권으로 석 달 동안 휘발유와 경유 가격을 L당 100원 내린 데다 공정거래위원회로부터 주유소 원적지 관리 담합 관련 과징금까지 얻어맞으며 예상치 못한 큰 손실을 본 까닭이다.

정유회사들은 정부가 강력한 물가억제 정책을 펴는 한 이 같은 일이 언제든 다시 일어날 수 있다고 보고 ‘정책 리스크’에서 자유로운 해외 시장으로 눈을 돌리고 있다.

○ 정유회사, 2분기 영업이익 급락

이처럼 정유업체의 실적이 동반 부진에 빠진 것은 이명박 대통령의 ‘묘한 기름값’ 발언 이후 정유회사들이 휘발유와 경유 값을 한시적으로 할인한 데다 공정위 과징금까지 물었기 때문으로 풀이된다. 키움증권은 국내 최대 정유사인 SK이노베이션이 기름값 할인으로 2300억 원, 공정위 과징금으로 1300억 원가량의 손해를 봤을 것으로 예상했다. 이 같은 2분기 실적은 정제마진 상승, 국제유가 급등, 동일본 대지진에 따른 수출 증가 등의 재료가 겹치며 사상 최고의 실적을 올렸던 1분기와 뚜렷하게 대조된다.

정유사가 이처럼 내수시장에서 재미를 보지 못하는 상황은 앞으로도 크게 달라지지 않을 것으로 보인다. 최중경 지식경제부 장관이 전국 500곳의 주유소를 골라 회계장부를 조사해 기름값 상승의 책임소재를 가리겠다고 나서는 등 여전히 기름값을 잡아 물가안정을 꾀하려는 정부의 서슬이 퍼렇기 때문이다.

○ 정유업계, 한-EU FTA ‘훈풍’ 부나

특히 정유업계는 이달 들어 발효된 한-유럽연합(EU) 자유무역협정(FTA)으로 유럽지역에 대한 수출이 늘 것으로 기대하고 있다. 국내 정유사들은 이미 고도화 투자를 통해 경유와 등유의 황 함량 등을 세계적으로 가장 ‘깐깐한’ 수준인 유럽의 판매기준에 맞춰 놓았다. 여기에 FTA 발효로 휘발유 등유 항공유 4.7%, 경유 3.5%, 윤활유 3.7%의 관세폐지 혜택까지 보게 됐다.

국내 정유사들은 지난해 프랑스 영국 스페인 등에 2000만 배럴가량의 석유제품을 수출했다. 이 가운데 연간 150만 배럴 정도를 수출하는 항공유는 이번 관세폐지로 경쟁국 제품에 비해 배럴당 5, 6달러의 가격 경쟁력까지 확보하게 돼 해외 바이어들의 구입 문의가 늘고 있다.

해외시장 상황도 국내 정유사에 유리하게 돌아가는 분위기다. 국제유가가 다소 떨어질 가능성은 있지만 중국의 산업 및 전력용 수요가 늘어나는 등 국내 정유사의 주요 타깃인 아시아 시장의 수요는 여전히 충분한 것으로 정유업계는 보고 있다.

장선희 기자 sun10@donga.com

트렌드뉴스

-

1

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

2

“엄마, 문 열어줘” 딸 영상통화 왔는데 CCTV 보니 ‘소름’

-

3

“인기가 샤넬백 수준”…6000원짜리 가방의 정체 [트렌디깅]

-

4

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

5

“비행기가 옆으로 넘어진다” 강풍에 아찔…조종사 “고어라운드”

-

6

교육감 권한 밖인데… “수능 절대평가” “특목고 폐지” 공약 논란

-

7

삼성전자 ‘사후조정’ 결국 결렬…정부, 21년만에 ‘긴급조정권’ 꺼내나

-

8

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

9

“공소취소 논란, 기권하려던 국힘 지지자 투표소 끌여들여” [황형준의 법정모독]

-

10

[오늘의 운세/5월 13일]

-

1

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

2

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

3

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

4

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

5

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

6

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

7

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

8

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

9

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

-

10

반도체 ‘국민배당금’ 띄운 靑 김용범 “AI 과실 환원해야”

트렌드뉴스

-

1

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

2

“엄마, 문 열어줘” 딸 영상통화 왔는데 CCTV 보니 ‘소름’

-

3

“인기가 샤넬백 수준”…6000원짜리 가방의 정체 [트렌디깅]

-

4

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

5

“비행기가 옆으로 넘어진다” 강풍에 아찔…조종사 “고어라운드”

-

6

교육감 권한 밖인데… “수능 절대평가” “특목고 폐지” 공약 논란

-

7

삼성전자 ‘사후조정’ 결국 결렬…정부, 21년만에 ‘긴급조정권’ 꺼내나

-

8

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

9

“공소취소 논란, 기권하려던 국힘 지지자 투표소 끌여들여” [황형준의 법정모독]

-

10

[오늘의 운세/5월 13일]

-

1

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

2

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

3

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

4

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

5

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

6

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

7

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

8

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

9

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

-

10

반도체 ‘국민배당금’ 띄운 靑 김용범 “AI 과실 환원해야”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0