공유하기

[부자됩시다]“슈퍼 엔高가 ‘바이 코리아’ 버팀목 ”

- 동아일보

글자크기 설정

“국내기업 수출경쟁력 유지로 외국인 자금 이탈 가능성 낮아”… 현대증권 2003∼2007년 분석

최근 국내 증시에서는 외국인투자가의 힘이 거세다. 외국인이 국내 주식을 얼마나 사들이냐에 따라 코스피가 울고 웃었다. 9월부터 시작된 글로벌 유동성 랠리에 힘입어 코스피는 지난달 6일 1,900 선을 돌파한 뒤 외국인 매수세가 부진해지자 박스권을 오르내렸다. 하지만 주요 20개국(G20) 경주 재무장관·중앙은행 총재회의를 기점으로 다시 외국인이 대거 몰려들면서 26일 1,919.41로 34개월 만의 최고치를 찍었다.

하지만 외국인이 쥐락펴락하는 유동성 장세가 계속되면서 이들의 이탈에 대한 우려도 커지고 있다. 외국인의 ‘바이 코리아’가 ‘굿바이 코리아’로 돌아서지 않을까 하는 불안감이다. 2003, 2004년 유동성 랠리를 이끌던 외국인이 2006, 2007년 공격적인 매도세로 돌변했던 과거의 경험이 이런 우려를 더 키우고 있다.

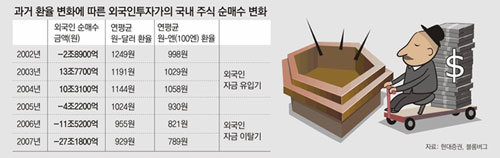

하지만 유례없는 ‘슈퍼 엔고’가 계속되는 만큼 외국인이 쉽게 한국 시장을 빠져나가지 않을 것이라는 분석이 나왔다. 현대증권은 최근 2003∼2007년 달러 및 엔화 환율에 따른 외국인 순매수 변화를 분석해 이 같은 보고서를 내놓았다.

양창호 연구원은 “과거 외국인은 원-달러 환율 1100원대에서 매수, 1000원 근접 때 중립, 1000원이 무너지면 매도를 보였다”며 “환율이 1000원 밑으로 떨어지면 국내 기업의 수출 경쟁력이 크게 떨어지기 때문”이라고 설명했다.

신영증권 분석에 따르면 2004년 달러 대비 원화 가치가 연평균 4% 상승(환율 하락)할 때 국내 수출기업의 영업이익 합계는 전년보다 53.4% 늘었다. 하지만 2006년 원화 가치가 6.7% 오를 때 수출기업 이익은 18.3% 줄었다. 원화 가치 상승이라는 조건은 같았는데 결과는 완전히 달랐던 것이다. 원화 가치 절상 폭보다 일본 엔화 가치의 영향이 더 컸기 때문이다. 2004년 달러 대비 원화 가치가 4.0% 오를 때 엔화는 6.7% 상승했다. 하지만 2006년에는 원화가 절상된 반면 엔화는 5.5% 하락했다. 원화 강세에 엔화 약세가 겹치면서 국내 제품의 가격 경쟁력이 뚝 떨어지고 기업 실적이 부진했던 것이다.

지금도 과거처럼 원-달러 환율 하락세가 계속되는 상황이다. 한때 1260원대까지 치솟았던 환율은 1110원대로 급락했다. 하지만 2006, 2007년 외국인 탈출기 때의 엔저와 달리 지금은 슈퍼 엔고라는 정반대의 상황에 놓여 있다. 양 연구원은 “초엔고라는 특수한 환경에 놓여 있기 때문에 ‘외국인 매수로 인한 환율 하락→국내 기업 수출경쟁력 약화→한국 수출경쟁력 약화를 우려한 외국인 매도’로 이어질 가능성이 낮다”고 강조했다. 최대 수출 경쟁국의 통화인 엔화 가치가 사상 최대치로 올라 국내 수출기업의 가격 경쟁력이 높다는 얘기다.

정임수 기자 imsoo@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0