공유하기

車할부시장 뛰어든 시중은행들, 저금리 내세워도 맥 못추는 이유는?

- 동아일보

-

입력 2010년 5월 17일 03시 00분

글자크기 설정

캐피털업체 ‘저인망 영업’ 못뚫어

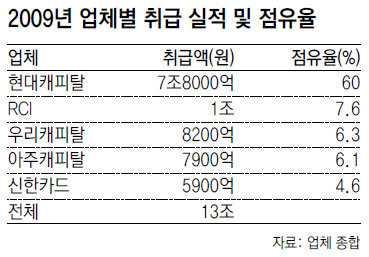

올 들어 자동차 할부시장에 앞 다퉈 뛰어든 시중은행들의 실적이 크게 저조한 것으로 나타났다. 자동차회사와 탄탄한 제휴를 맺고 촘촘한 영업망을 보유한 기존 캐피털사들의 아성을 허물기에는 은행의 힘이 아직 달리는 셈이다.

2월 18일부터 시중은행 중 처음으로 자동차 할부금융 상품 ‘마이카대출’을 판매하고 있는 신한은행은 이달 13일 현재 총 1993건에 313억 원의 대출 실적을 올렸다. 4월 30일 ‘우리V 오토론’을 내놓은 우리은행은 이날까지 승인된 실적이 70건에 12억 원으로 집계됐다.

연간 13조 원, 매달 1조 원 이상의 자동차 할부시장 규모를 감안하면 매우 미미한 실적이다. 현대·기아자동차의 할부시장을 사실상 독점하고 있는 현대캐피탈은 매월 약 6000억 원대의 실적을 올리고 있으며 3∼4위권인 아주캐피탈도 올 들어 매달 약 1000억 원의 할부를 취급하고 있다.

반면 은행은 고객이 자동차를 계약하고 은행 지점을 일부러 찾아야 하는 번거로운 절차를 거쳐야 한다. 자동차 제조업체나 영업사원과의 제휴관계도 없기 때문에 은행 상품을 소개해주는 사람도 없다. 준비해야 할 서류도 캐피털사 상품보다 훨씬 많고 복잡하다.

은행이 내세우는 가장 큰 강점은 ‘저렴한 금리’다. 신한은행은 할부 금리가 연 6.2∼6.6%대로 평균금리가 10%를 웃도는 캐피털사들보다 크게 저렴하다. 하지만 캐피털사들도 차종에 따라 무이자와 6% 이하의 저리 할부 상품을 운용하고 있기 때문에 은행의 저금리가 곧바로 큰 위협은 못 되고 있다. 은행들은 자동차에 근저당 설정을 하지 않는 것도 장점으로 내세운다. 하지만 담보 설정이 없기 때문에 부실 위험이 더 클 수밖에 없고 결과적으로 은행은 신용등급이 높은 고객 위주로 영업할 수밖에 없다는 한계가 있다. 일부에서는 벌써부터 은행권의 자동차 할부금융 진출이 2000년대 초반처럼 반짝 유행했다 실패하는 전철을 밟을 수 있다는 우려까지 나오고 있다.

정재윤 기자 jaeyuna@donga.com

김철중 기자 tnf@donga.com

트렌드뉴스

-

1

‘뱃살 쏘옥’ 빼는 과학적으로 입증된 유일한 방법?

-

2

서울 버스, 오늘 첫차부터 정상운행…노사, 임금 2.9% 인상 합의

-

3

“정치살인” “尹사형 구형에 한동훈 죽어”…여권, ‘韓제명’ 국힘 비판

-

4

[사설]딱하고 민망했던 尹 최후진술

-

5

국힘 윤리위, 한동훈 제명 결정…장동혁호 ‘뺄셈 정치’ 가나

-

6

차 창문 내리자 또 다가와 손잡아…다카이치 ‘극진한 환송’

-

7

[단독]특검, 보안 유지하려 ‘사형-무기징역’ 논고문 2개 써놨다

-

8

쿠팡 보상쿠폰 알고보니 석달짜리…치킨·커피 상품권도 못산다

-

9

[사설]참 구차한 김병기 전 원내대표

-

10

한동훈, 재심 대신 ‘징계 효력정지’ 법적 대응…“절차 위법 심각”

-

1

국힘 윤리위, 한동훈 제명 결정…장동혁호 ‘뺄셈 정치’ 가나

-

2

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

3

특검 “尹, 권력욕 위해 계엄… 전두환보다 더 엄정 단죄해야”

-

4

한동훈 “허위조작 제명은 또다른 계엄…장동혁, 날 찍어내려는 것”

-

5

“정치살인” “尹사형 구형에 한동훈 죽어”…여권, ‘韓제명’ 국힘 비판

-

6

[단독]특검, 보안 유지하려 ‘사형-무기징역’ 논고문 2개 써놨다

-

7

[사설]특검, 尹 사형 구형… 끝까지 반성은 없었다

-

8

[단독]김경 “1억원 줄때, 강선우도 함께 있었다” 자수서

-

9

차 창문 내리자 또 다가와 손잡아…다카이치 ‘극진한 환송’

-

10

한동훈, 재심 대신 ‘징계 효력정지’ 법적 대응…“절차 위법 심각”

트렌드뉴스

-

1

‘뱃살 쏘옥’ 빼는 과학적으로 입증된 유일한 방법?

-

2

서울 버스, 오늘 첫차부터 정상운행…노사, 임금 2.9% 인상 합의

-

3

“정치살인” “尹사형 구형에 한동훈 죽어”…여권, ‘韓제명’ 국힘 비판

-

4

[사설]딱하고 민망했던 尹 최후진술

-

5

국힘 윤리위, 한동훈 제명 결정…장동혁호 ‘뺄셈 정치’ 가나

-

6

차 창문 내리자 또 다가와 손잡아…다카이치 ‘극진한 환송’

-

7

[단독]특검, 보안 유지하려 ‘사형-무기징역’ 논고문 2개 써놨다

-

8

쿠팡 보상쿠폰 알고보니 석달짜리…치킨·커피 상품권도 못산다

-

9

[사설]참 구차한 김병기 전 원내대표

-

10

한동훈, 재심 대신 ‘징계 효력정지’ 법적 대응…“절차 위법 심각”

-

1

국힘 윤리위, 한동훈 제명 결정…장동혁호 ‘뺄셈 정치’ 가나

-

2

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

3

특검 “尹, 권력욕 위해 계엄… 전두환보다 더 엄정 단죄해야”

-

4

한동훈 “허위조작 제명은 또다른 계엄…장동혁, 날 찍어내려는 것”

-

5

“정치살인” “尹사형 구형에 한동훈 죽어”…여권, ‘韓제명’ 국힘 비판

-

6

[단독]특검, 보안 유지하려 ‘사형-무기징역’ 논고문 2개 써놨다

-

7

[사설]특검, 尹 사형 구형… 끝까지 반성은 없었다

-

8

[단독]김경 “1억원 줄때, 강선우도 함께 있었다” 자수서

-

9

차 창문 내리자 또 다가와 손잡아…다카이치 ‘극진한 환송’

-

10

한동훈, 재심 대신 ‘징계 효력정지’ 법적 대응…“절차 위법 심각”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]딱하고 민망했던 尹 최후진술](https://image.donga.com/donga_v1/images/img_default.png)

댓글 0