공유하기

[맞춤재테크]자녀에 자산 증여 때 세금 줄이려면

- 동아일보

-

입력 2010년 3월 27일 03시 00분

글자크기 설정

향후 더 오를 자산 미리 주고 지금 비중 큰 자산 먼저 줘라

오모 씨(72)는 최근 세금 관련 세미나에서 증여세나 상속세를 줄이려면 미리 증여하는 게 좋다는 이야기를 들었다. 그동안 언젠가 때가 되면 하나씩 넘겨줘야겠다고 생각은 했지만 지금까지 미뤄오고 있었던 오 씨는 그사이에 자산 가치가 상당히 높아져 나중에 자녀들이 물려받을 때의 증여세나 상속세가 걱정되기 시작했다. 건강도 예전 같지 않고 계속 자산을 잘 관리할 자신도 없어 지금부터라도 자녀들에게 미리 조금씩 증여할까 생각하고 있지만 어떤 자산을 먼저 증여해야 할지, 얼마나 증여하는 것이 좋을지 도무지 감이 오지 않는다.

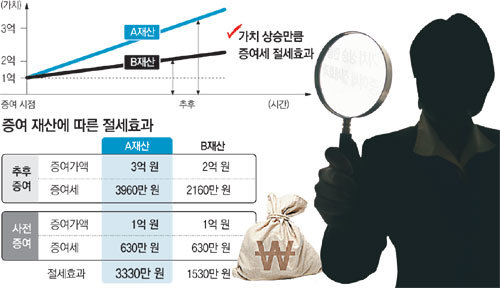

자녀에게 재산을 증여할 때 꼭 지켜야 할 원칙 가운데 하나는 ‘가치상승이 큰 재산부터 증여하라’는 것이다. 사전에 증여해야 하는 이유 중 하나는 바로 자산 가치가 더 올라가기 전에 현재 평가액으로 증여해 향후 늘어날 세금을 줄이겠다는 것이다. 따라서 현재는 상대적으로 저평가돼 있지만 향후 크게 평가액이 올라갈 자산을 가급적 먼저 증여하는 게 절세효과를 극대화하는 지름길이 된다.

오 씨가 증여를 검토하고 있는 재산A와 재산B의 현재 평가액은 동일하게 1억 원이다. 만일 오 씨가 A를 자녀에게 증여했는데 향후 A가 3억 원으로 증가했다면 미리 증여한 절세효과는 3330만 원이 될 것이다. 반면 B를 증여했는데 향후 B가 2억 원으로 증가했다면 사전 증여의 절세효과는 1530만 원이다. 결과적으로만 본다면 B보다는 A를 증여하는 게 훨씬 더 큰 절세효과를 거둘 수 있기 때문에 현재 오 씨는 A를 증여하는 것이 옳다는 판단이 나온다.

오 씨는 또 다른 고민에 부딪혔다. 부동산으로 증여하는 것이 좋을지, 금융상품으로 증여하는 것이 좋을지 판단이 서지 않기 때문이다. 만일 향후 가치 상승에 대한 가능성에 별로 차이가 없다면 각 자산의 특성을 비교해 증여할 재산을 골라야 한다. 특히 부동산과 금융자산 중에서 선택해야 한다면 각각을 증여했을 때의 장단점을 비교해 결정해야 한다.

만일 다주택자인 부모가 주택을 독립 가구인 자녀에게 증여한다면 다주택자에 대한 각종 세무상 불이익을 피해갈 수 있을 것이다. 또한 소득이 많은 부모가 소득이 적은 자녀에게 상가를 증여한다면 그 상가의 임대소득이 자녀에게 귀속되면서 상대적으로 임대소득에 대한 세 부담도 줄일 수 있다. 자녀는 그 임대료를 모아 주택을 마련할 때 자금출처로 활용할 수 있다는 장점도 있다. 다만 부동산을 증여할 경우 증여세 외에 취득·등록세 등 부대비용이 추가로 발생할 수 있고, 현금이 없는 자녀에게 부동산만 증여하고 취득·등록세나 증여세를 부모가 대신 내줄 경우 또 다른 증여에 해당돼 세금을 추징당할 수 있다는 점은 주의할 필요가 있다.

금융자산은 규모가 큰 부동산과 달리 소액 증여가 가능하고, 자녀의 증여세도 자녀가 증여받은 금융자산을 현금화해 납부할 수 있기 때문에 편리하다. 금융자산이 많은 부모의 경우 금융소득 종합과세를 피해갈 수 있다는 점도 유리하다. 부동산처럼 취득·등록세가 발생하지 않을 뿐 아니라 증여 이후에도 부모가 자녀 모르게 직접 관리하다 향후 때가 되었다고 생각되면 그때 넘겨줄 수 있는 장점이 있다.

정리=정혜진 기자 hyejin@donga.com

트렌드뉴스

-

1

1평 사무실서 ‘월천’… 내 이름이 간판이면 은퇴는 없다[은퇴 레시피]

-

2

트럼프가 보조금 끊자…美 SK 배터리 공장 900여명 해고

-

3

한국 성인 4명 중 1명만 한다…오래 살려면 ‘이 운동’부터[노화설계]

-

4

한국야구 ‘공일증’에 또 울었다…8일 대만에 지면 진짜 끝

-

5

국힘 지도부 ‘서울 안철수-경기 김은혜’ 출마 제안했다 거부당해

-

6

트럼프 “이란 오늘 매우 강력한 타격”…공격 확대 시사

-

7

홍준표 “통합 외면 TK, 이제와 읍소…그러니 TK가 그 꼴된 것”

-

8

미국은 미사일이 부족하다? 현대전 바꾼 ‘가성비의 역습’[딥다이브]

-

9

美외교지 “李 인기 비결은 ‘겸손한 섬김’…성과 중시 통치”

-

10

한동훈 “尹이 계속 했어도 코스피 6000 갔다…반도체 호황 덕”

-

1

[단독]오산 떠난 美수송기 이미 대서양 건너… 미사일 재배치 시작된듯

-

2

한동훈 “尹이 계속 했어도 코스피 6000 갔다…반도체 호황 덕”

-

3

오세훈, 장동혁에 “리더 자격 없다…끝장토론 자리 마련하라”

-

4

美외교지 “李 인기 비결은 ‘겸손한 섬김’…성과 중시 통치”

-

5

국힘 지지율 21%, 張 취임후 최저… 지선 여야 지지差 16%P 최대

-

6

‘패가망신’ 경고, 李 취임 후 10여번 써…주가-산재 등 겨냥

-

7

[사설]지지율 연일 바닥, 징계는 법원 퇴짜… 그래도 정신 못 차리나

-

8

정청래 “조작 기소 검사… 감방 보내 콩밥 먹여야”

-

9

국힘 지도부 ‘서울 안철수-경기 김은혜’ 출마 제안했다 거부당해

-

10

李, 장성 진급 박정훈에 삼정검 수여하며 “특별히 축하합니다”

트렌드뉴스

-

1

1평 사무실서 ‘월천’… 내 이름이 간판이면 은퇴는 없다[은퇴 레시피]

-

2

트럼프가 보조금 끊자…美 SK 배터리 공장 900여명 해고

-

3

한국 성인 4명 중 1명만 한다…오래 살려면 ‘이 운동’부터[노화설계]

-

4

한국야구 ‘공일증’에 또 울었다…8일 대만에 지면 진짜 끝

-

5

국힘 지도부 ‘서울 안철수-경기 김은혜’ 출마 제안했다 거부당해

-

6

트럼프 “이란 오늘 매우 강력한 타격”…공격 확대 시사

-

7

홍준표 “통합 외면 TK, 이제와 읍소…그러니 TK가 그 꼴된 것”

-

8

미국은 미사일이 부족하다? 현대전 바꾼 ‘가성비의 역습’[딥다이브]

-

9

美외교지 “李 인기 비결은 ‘겸손한 섬김’…성과 중시 통치”

-

10

한동훈 “尹이 계속 했어도 코스피 6000 갔다…반도체 호황 덕”

-

1

[단독]오산 떠난 美수송기 이미 대서양 건너… 미사일 재배치 시작된듯

-

2

한동훈 “尹이 계속 했어도 코스피 6000 갔다…반도체 호황 덕”

-

3

오세훈, 장동혁에 “리더 자격 없다…끝장토론 자리 마련하라”

-

4

美외교지 “李 인기 비결은 ‘겸손한 섬김’…성과 중시 통치”

-

5

국힘 지지율 21%, 張 취임후 최저… 지선 여야 지지差 16%P 최대

-

6

‘패가망신’ 경고, 李 취임 후 10여번 써…주가-산재 등 겨냥

-

7

[사설]지지율 연일 바닥, 징계는 법원 퇴짜… 그래도 정신 못 차리나

-

8

정청래 “조작 기소 검사… 감방 보내 콩밥 먹여야”

-

9

국힘 지도부 ‘서울 안철수-경기 김은혜’ 출마 제안했다 거부당해

-

10

李, 장성 진급 박정훈에 삼정검 수여하며 “특별히 축하합니다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0