공유하기

우리금융 민영화 시동… 금융권 재편 ‘태풍의 눈’ 될까

- 동아일보

-

입력 2009년 11월 25일 03시 00분

글자크기 설정

정부지분 5600만주 ‘4.36% 할인’ 카드로 株당 1만5350원에 매각

국영은행 굴레 벗을까

헐값 논란-反외자 정서

민영화까지는 산넘어 산

은행산업 판도 영향은

M&A땐 무한경쟁 체제로

“분산매각해 독립유지” 주장도

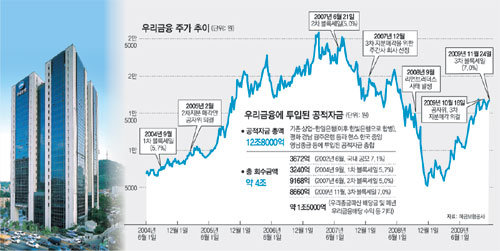

《24일 오전 8시 30분. 주식거래가 끝났다. ‘우리금융 3400만 주 국내에 매각, 2200만 주 해외에 매각. 총지분 7% 처분.’ 거래종료 상황을 요약한 메모를 본 예금보험공사 진상근 금융정리1부장은 안도의 한숨을 내쉬었다. 전날 밤과 이날 아침 사무실이 그에겐 전쟁터였다. 일단 임무를 마쳤지만 ‘본게임은 이제 시작’이라는 생각이 그를 짓눌렀다. 우리금융지주 대주주인 예금보험공사가 24일 증시 개장 전 우리금융 지분 7%를 주당 1만5350원에 전량 매각해 공적자금 8660억 원을 회수했다. 이로써 외환위기 이후 공적자금을 지원받아 엄연한 민간 상업은행이면서도 관치의 굴레에서 벗어나지 못했던 우리금융지주가 민영화를 향한 시동을 다시 걸게 됐다. 국민, 신한은행과 함께 국내 3대 대형 은행인 우리은행을 거느린 우리금융의 민영화 작업이 진척되면 국내 시중은행 간의 인수합병(M&A) 경쟁에서 핵심 변수로 작용해 금융권 재편을 촉발할 ‘태풍의 눈’이 될 것이라는 전망이 나온다.》○ 7% 매각의 막전막후

23일 오후 5시, A증권사 문현욱(가명) 차장의 e메일함은 썰렁했다. 예금보험공사로부터 전체 보유 지분 73% 가운데 7%를 살 투자자를 찾아달라는 요청을 받고 수요 조사에 나선 지 2시간째지만 반응이 없었다.

오후 7시 우리금융 지분 매각 주간사 회사인 우리투자증권, 삼성증권, 씨티글로벌마켓증권, UBS증권이 비슷한 내용의 보고를 했다. ‘국내 연기금과 자산운용사 쪽 매수신청이 꽤 있지만 해외 쪽은 뜸함. 매각 대상 7% 중 일부만 팔 수 있을 듯.’

오후 9시경 문 차장의 e메일함에 새 e메일이 왔음을 알리는 신호가 반짝거렸다. ‘4.36% 할인율을 적용한 블록세일 참여 신청.’ 미국계 사모펀드가 우리금융 지분을 사들이겠다는 내용이었다. 홍콩과 싱가포르를 무대로 활동하는 이 펀드의 참여소식이 알려지면서 주간사 회사마다 주문신청이 크게 늘었다. 신청이 마감된 오후 10시, 신청물량을 기준으로 한 최종 경쟁률은 1.2 대 1이었다. 대거 미달을 걱정한 5시간 전만 해도 예상치 못한 결과였다.

○ 정부-은행 ‘불편한 동거’ 정상화되나

2000년부터 약 10년간 정부 지배를 받아온 우리은행은 일반 국민을 대상으로 영업하는 민간 상업은행이면서도 예보로부터 분기마다 경영상황을 점검받아야 하는 국유(國有)은행이기도 했다.

이팔성 우리금융 회장은 최근 동아일보 기자와 만나 “블랙스톤과의 투자 협의는 아직도 진행 중이지만 그보다 훨씬 시급한 과제는 민영화”라고 강조했다. 정부와의 비정상적 동거관계를 청산하지 않고서는 시장에서의 공정한 경쟁도, 우리금융의 도약도 원천적으로 어렵다는 뜻이다.

문제는 정부가 특단의 의지를 가져야 민영화가 가능하다는 점이다. 공적자금이 투입된 은행을 싼값에 팔면 안 된다는 주장이 여전히 강한 데다 일부 관료는 온갖 이유를 대가며 우리금융에 대한 지배권을 놓지 않으려 한다. 2007년 6월 우리금융 지분 매각에 참여한 금융권의 한 관계자는 주당 2만2750원이라는 높은 값에 지분 5%를 팔고도 매각 기념증서를 폐기했다. 나중에 주가가 오르면 헐값에 팔아치웠다는 비판을 받지나 않을까 두려워서였다. 주가를 예측하기 힘든 상황에서 이처럼 매각 가격에만 연연한다면 민영화가 늦어질 수밖에 없다.

신민영 LG경제연구원 연구위원은 “당분간 주식시장 전망이 괜찮은 만큼 증시 상황과 가격대를 고려해 향후 1, 2년 동안 국내 연기금이나 사모펀드 등에 지분을 분산해서 파는 게 적절하다”고 말했다.

한국과 달리 외국에선 금융회사 민영화가 순조롭게 진행됐다. 1990년대 금융위기 과정에서 일부 은행을 국유화했던 유럽 국가들은 민영화에 착수한 지 4∼7년 만에 민영화를 마무리했다. 스웨덴 노르데아금융그룹은 일반투자자 공모와 자사주 매입, 합병 등 다양한 방법으로 매각에 속도를 내 3년 만에 끝냈다.

우리금융 민영화를 계기로 국내 은행산업의 판도에 큰 변화가 일어날 가능성이 높다. 자산 기준 국내 2위인 우리금융이 합병을 통해 최대 금융회사로 탈바꿈하거나 민영화 이후 신규투자를 대폭 늘리는 등 공격 경영에 나서면 국내 은행들은 무한경쟁 체제로 돌입하게 된다.

현재 시장에선 우리금융 민영화와 관련해 △특정 금융회사에 경영권을 뜻하는 50%+1주를 넘기는 방안 △국민연금, 각종 공제회, 사모펀드, 일반 투자자 등에 지분을 분산 매각하는 방안 등이 거론되고 있다. 우리금융 경영권을 통째로 인수할 만큼 자본이 넉넉한 금융회사를 찾기 힘든 점을 감안하면 분산 매각을 통한 민영화가 유력하다는 게 일반적인 관측이다. 이렇게 되면 우리금융은 KB금융지주나 신한금융지주처럼 지분을 절반 이상 보유한 최대주주 없이 주주로부터 권한을 위임받은 경영인이 경영권을 행사하게 된다.

김대식 한양대 경영학부 교수는 “우리금융의 경영권과 관련된 지분을 기존 금융지주사에 넘기면 특정 은행이 시장을 과점하게 되는 만큼 국민에게 지분을 분산 매각하는 등의 방법으로 독립된 금융그룹 체제를 유지하는 게 좋다”고 말했다.

홍수용 기자 legman@donga.com

정재윤 기자 jaeyuna@donga.com

정임수 기자 imsoo@donga.com

트렌드뉴스

-

1

美대법 “의회 넘어선 상호관세 위법”…트럼프 통상전략 뿌리째 흔들려

-

2

김길리 金-최민정 銀…쇼트트랙 여자 1500m 동반 메달 쾌거

-

3

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

-

4

연금 개시 가능해지면 年 1만 원은 꼭 인출하세요[은퇴 레시피]

-

5

국힘 새 당명 ‘미래연대’-‘미래를 여는 공화당’ 압축

-

6

올림픽보다 뜨거운 첫 ‘손메 대전’, 美 7만 관중 예고

-

7

상호관세 무효됐지만…트럼프, ‘플랜B’ 관세 정책 이어갈듯

-

8

총리 4명 배출한 탁신家… 부패 족벌정치 25년만에 저물다[글로벌 포커스]

-

9

송가인 LA공연 펑크…“비자가 제때 안 나와”

-

10

[사설]범보수마저 경악하게 한 張… ‘尹 절연’ 아닌 ‘당 절단’ 노리나

-

1

“尹 무죄추정 해야”…장동혁, ‘절윤’ 대신 ‘비호’ 나섰다

-

2

한동훈 “장동혁은 ‘尹 숙주’…못 끊어내면 보수 죽는다”

-

3

尹 “계엄은 구국 결단…국민에 좌절·고난 겪게해 깊이 사과”

-

4

유시민 “李공소취소 모임, 미친 짓”에 친명계 “선 넘지마라”

-

5

“재판소원, 4심제 운영 우려는 잘못… 38년전 도입 반대한 내 의견 틀렸다”

-

6

尹 ‘입틀막’ 카이스트서…李, 졸업생과 하이파이브-셀카

-

7

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

8

“尹어게인 공멸”에도 장동혁 입장 발표 미뤄… 국힘 내분 격화

-

9

“윗집 베란다에 생선 주렁주렁”…악취 항의했더니 욕설

-

10

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

트렌드뉴스

-

1

美대법 “의회 넘어선 상호관세 위법”…트럼프 통상전략 뿌리째 흔들려

-

2

김길리 金-최민정 銀…쇼트트랙 여자 1500m 동반 메달 쾌거

-

3

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

-

4

연금 개시 가능해지면 年 1만 원은 꼭 인출하세요[은퇴 레시피]

-

5

국힘 새 당명 ‘미래연대’-‘미래를 여는 공화당’ 압축

-

6

올림픽보다 뜨거운 첫 ‘손메 대전’, 美 7만 관중 예고

-

7

상호관세 무효됐지만…트럼프, ‘플랜B’ 관세 정책 이어갈듯

-

8

총리 4명 배출한 탁신家… 부패 족벌정치 25년만에 저물다[글로벌 포커스]

-

9

송가인 LA공연 펑크…“비자가 제때 안 나와”

-

10

[사설]범보수마저 경악하게 한 張… ‘尹 절연’ 아닌 ‘당 절단’ 노리나

-

1

“尹 무죄추정 해야”…장동혁, ‘절윤’ 대신 ‘비호’ 나섰다

-

2

한동훈 “장동혁은 ‘尹 숙주’…못 끊어내면 보수 죽는다”

-

3

尹 “계엄은 구국 결단…국민에 좌절·고난 겪게해 깊이 사과”

-

4

유시민 “李공소취소 모임, 미친 짓”에 친명계 “선 넘지마라”

-

5

“재판소원, 4심제 운영 우려는 잘못… 38년전 도입 반대한 내 의견 틀렸다”

-

6

尹 ‘입틀막’ 카이스트서…李, 졸업생과 하이파이브-셀카

-

7

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

8

“尹어게인 공멸”에도 장동혁 입장 발표 미뤄… 국힘 내분 격화

-

9

“윗집 베란다에 생선 주렁주렁”…악취 항의했더니 욕설

-

10

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0