공유하기

CD금리 내리는데 왜 대출금리는 느림보 인하?

-

입력 2009년 1월 16일 02시 58분

글자크기 설정

요즘 시중은행이나 상호저축은행의 지점에는 “금리 하락을 피부로 느끼지 못한다”는 소비자들의 항의전화가 많이 걸려오고 있다. 변동형 주택담보대출의 기준이 되는 양도성예금증서(CD) 금리가 사상 최저치인 2%대로 떨어졌지만 대출금리는 요지부동이라는 게 소비자들의 불만.

은행들은 시중 금리가 단기간에 급등했다가 급락하는 과정에서 소비자들이 금리 인하를 충분히 체감하지 못하는 시차가 발생한 것이라고 설명한다. 또 상호저축은행은 대출금리가 예금금리에 연동돼 CD 금리가 인하된다고 해서 곧바로 대출금리를 내리지 않는다.

한편 기존 대출자들은 차츰 금리 인하 효과를 누리겠지만 대출 만기를 연장하거나 신규 대출을 받는 소비자들은 은행권의 높아진 가산금리 때문에 금리 인하의 혜택이 줄어든다.

○ 체감금리 시간 차 효과

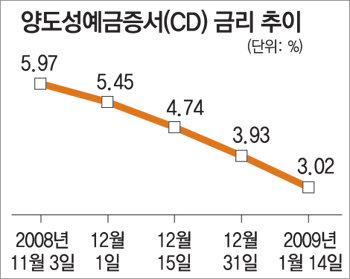

15일 한국증권업협회에 따르면 3개월짜리 CD 금리는 전날보다 0.04% 내린 2.98%로 장을 마쳤다. 사상 처음으로 CD 금리가 2%대로 떨어진 것. CD 금리는 이달 들어서만 0.95%포인트 하락했다.

CD 금리가 급락하면서 은행권의 변동형 주택담보대출 금리도 다음 주부터 3%대 후반으로 떨어진다. 국민은행의 3개월 변동형 주택담보대출은 19일부터 연 3.74∼5.24%로 하향 조정된다. 2001년 변동형 주택담보대출이 나온 이후 가장 낮은 금리다.

국민은행에서 3개월 변동금리로 1억 원을 빌려 지난해 10월 20일 금리를 조정받았다면 지금까지 월 63만여 원의 이자를 내야 했다. 금리가 다시 조정되는 이달 20일부터는 약 26만 원 줄어든 37만 원의 이자만 물면 된다.

지표 금리는 큰 폭으로 하락했지만 체감금리는 아직 싸늘하다. 변동형 주택담보대출 금리가 1개월, 3개월 등의 주기로 조정돼 아직 내린 금리를 적용받지 못한 대출자들이 금리 하락을 피부로 느끼지 못하고 있는 것.

은행권보다 시중 금리에 늦게 반응하는 상호저축은행이나 새마을금고 등 제2금융권에서 돈을 빌린 대출자의 부담도 여전하다. 저축은행 관계자는 “상호저축은행은 일반 시중은행들처럼 대출금리가 CD에 연동되지 않고 예금금리와 연계돼 운용된다”며 “지난해 하반기에 고금리 예금 상품을 많이 판매했고 아직 신용경색 위험이 남아 있어 대출금리를 충분히 내리지 못하고 있다”고 말했다.

○ 은행권 가산금리의 심술

변동형 주택담보대출 금리는 CD 금리에 은행별 가산금리를 붙여 결정된다. 은행권은 최근 신규 대출자나 만기 연장자에게 가산금리를 올려 적용하거나 가산금리 폭은 그대로 두되 우대금리를 대폭 축소해 금리를 더 붙이고 있다. 기존 대출자는 계약 당시의 가산금리가 적용되지만 만기를 연장하거나 신규로 대출을 받으려면 과거보다 더 높은 가산금리를 물어야 하는 셈이다.

시중은행의 가산금리가 1∼2.5%포인트이고 CD 금리가 3%일 때 우대금리를 적용받지 못하면 최고 5.5%의 대출금리를 물어야 한다.

박용 기자 parky@donga.com

정재윤 기자 jaeyuna@donga.com

신수정 기자 crystal@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개