공유하기

외국인 작년 국내서 주식팔고 채권은 31조원 매입

-

입력 2008년 1월 24일 03시 13분

글자크기 설정

주식시장에서 외국인이 떠나는 것과 대조적으로 채권시장에는 외국인 투자 자금이 몰리면서 외국인이 ‘큰손’으로 급부상하고 있다.

외국인이 채권시장에 몰리는 이유는 간단하다. 조달 비용이 싼 미국 달러를 국내로 들여와 금리를 많이 주는 국내 채권에 투자하는 것이다.

문제는 채권시장에 몰린 외국인이 갑자기 한꺼번에 빠져나갈 경우 국내 채권금리 상승을 부추기는 불안 요인이 될 수 있다는 것이다. 이 때문에 정책 당국도 매일 채권시장의 외국인 투자가 동향을 파악하며 대책을 찾는 등 긴장하고 있다.

○ 주식 대신 채권에 투자

외국인들은 국내 금융시장에서 주로 주식투자에 관심이 많았다. 하지만 작년 8월 미국 서브프라임 모기지(비우량 주택담보대출) 부실 우려가 확산되면서 상황이 달라졌다. 외국인들은 주식시장에서는 떠나는 대신 채권시장으로 몰리기 시작했다.

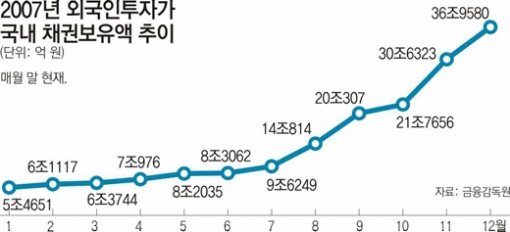

외국인의 국내 채권보유액 규모는 지난해 1월 말 현재 5조4651억 원에서 12월 말 36조9580억 원으로 급증했다. 우리나라 채권시장(작년 말 현재 830조 원)에서 차지하는 외국인의 비중도 같은 기간 0.7%에서 4.45%로 뛰었다.

올해 들어서도 외국인의 채권 투자가 이어지면서 외국인은 18일까지 1조6703억 원어치를 순매수했다.

반면 올해 들어 23일까지 국내 주식시장을 떠난 외국인 투자 금액은 7조 원에 이른다.

○ “한국 채권시장에 돈이 보인다”

외국인들은 주로 통화스와프시장에서 국내 은행들에 달러를 빌려 주고 반대로 원화를 빌려 채권에 투자한다. 국내 채권시장에 투자하려는 외국 금융회사 A와 달러가 필요한 국내 은행 B가 있다고 치자. 신용도가 좋은 A는 국제금융시장에서 리보(LIBOR·런던 은행 간 자금거래 금리) 수준으로 달러를 빌려와 B에게 빌려 주면서 리보 금리를 그대로 받는다. 반대로 A는 B에게서 원화를 빌리고 일정 수준의 이자를 지급한다. 이때 A가 B에게 지급하는 금리를 통화스와프금리(CRS)라고 한다.

A는 B에게서 빌린 원화를 국내 채권시장에서 국채에 투자를 하는데 CRS 금리보다 국채 금리가 높아서 A는 앉아서 금리 차만큼 벌 수 있다.

서브프라임 모기지 부실 사태로 국제금융시장에서 달러를 구하기 힘들어진 국내 은행들이 통화스와프시장에서 달러를 구하면서 CRS 금리는 큰 폭의 내림세를 보여 왔다. 작년 6월 4.7%대에서 움직이던 1년짜리 CRS 금리는 22일 3.07%를 나타내고 있다.

외국인들이 주로 투자하는 3년 만기 국고채 금리는 23일 5.05%. 외국인들은 3.07%를 주고 빌린 원화를 그대로 국채에 투자해 5.05%의 금리를 받는 셈이다.

22일 미국이 연방기금금리를 0.75%포인트 전격 인하함에 따라 한국과 미국과의 금리 차는 더 벌어져서 외국인들이 국내 채권시장에서 손쉽게 돈을 벌 수 있는 여지가 더 커졌다.

한국은행이 금리를 인하해 대내외 금리 차가 줄어들거나 글로벌 자본시장에 예상하지 못한 쇼크가 올 경우 채권시장에 들어온 외국인 투자가들이 우르르 떠나버리면 국내 금융시장이 불안해질 가능성이 높다. 삼성경제연구소 전효찬 수석연구원은 “채권시장에서 외국인 투자가들이 일시에 빠져나가면 채권 금리가 급격하게 높아지면서 경제에 충격을 주게 된다”고 설명했다.

금리 인하 여부를 결정하는 한국은행으로서는 물가와 경기 외에 고려해야 할 변수가 한 가지 더 생긴 셈이다.

신치영 기자 higgledy@donga.com

곽민영 기자 havefun@donga.com

트렌드뉴스

-

1

추미애 후폭풍… 한준호 “준비 안된 후보” 친청 “해당행위”

-

2

마크롱 사진사 ‘金여사 한복’에 꽂혔다…비하인드컷 6장중 4장 차지

-

3

호르무즈 탈출 ‘번호표’ 받아야…2400척 있는데 하루 100척도 빠듯

-

4

2+2x2’가 8이라고?…‘두뇌 풀가동’ 채연, 英 수학자 논문 실렸다

-

5

백악관 “이란 10개항 쓰레기통에…합리적 제안 다시 가져왔다”

-

6

중학생이 여교사 때려 전치 2주…교총 “학생부 기록도 안 남아”

-

7

병력 6000명-AI로 지킨다는 휴전선… “北 기습 막기엔 역부족”

-

8

고유가 속… 전기자전거로 ‘위험한 개조’

-

9

與, 부산 북갑 ‘하정우 묘수’…“한동훈이 그리던 선거 구도 틀어져”[정치를 부탁해]

-

10

참모들 “네타냐후 헛소리” 반대에도… 트럼프, 공습 버튼 눌러

-

1

안규백 “GOP 병력, 2만2000명에서 6000명으로 감축”

-

2

장동혁 “李 ‘나는 대통령 한 번만 하겠다’ 한마디 왜 못하나”

-

3

李 “무인기 유감” 밝히자마자…北 이틀 연속 미사일 도발

-

4

추미애 “결과로 증명해온 삶…중도층 확장 염려 안해”

-

5

트럼프 ‘호르무즈 통행료’ 인정했나…“큰 돈 벌게 될 것”

-

6

“대구의 민주당 불신 허물어야… 김부겸이 써묵으이소”

-

7

[송평인 칼럼]황당한 전시상황론, 괴이한 가짜뉴스론

-

8

병력 6000명-AI로 지킨다는 휴전선… “北 기습 막기엔 역부족”

-

9

마크롱 사진사 ‘金여사 한복’에 꽂혔다…비하인드컷 6장중 4장 차지

-

10

“헛소리” “어처구니없다” 반대에도…트럼프, 네타냐후에 넘어갔다

트렌드뉴스

-

1

추미애 후폭풍… 한준호 “준비 안된 후보” 친청 “해당행위”

-

2

마크롱 사진사 ‘金여사 한복’에 꽂혔다…비하인드컷 6장중 4장 차지

-

3

호르무즈 탈출 ‘번호표’ 받아야…2400척 있는데 하루 100척도 빠듯

-

4

2+2x2’가 8이라고?…‘두뇌 풀가동’ 채연, 英 수학자 논문 실렸다

-

5

백악관 “이란 10개항 쓰레기통에…합리적 제안 다시 가져왔다”

-

6

중학생이 여교사 때려 전치 2주…교총 “학생부 기록도 안 남아”

-

7

병력 6000명-AI로 지킨다는 휴전선… “北 기습 막기엔 역부족”

-

8

고유가 속… 전기자전거로 ‘위험한 개조’

-

9

與, 부산 북갑 ‘하정우 묘수’…“한동훈이 그리던 선거 구도 틀어져”[정치를 부탁해]

-

10

참모들 “네타냐후 헛소리” 반대에도… 트럼프, 공습 버튼 눌러

-

1

안규백 “GOP 병력, 2만2000명에서 6000명으로 감축”

-

2

장동혁 “李 ‘나는 대통령 한 번만 하겠다’ 한마디 왜 못하나”

-

3

李 “무인기 유감” 밝히자마자…北 이틀 연속 미사일 도발

-

4

추미애 “결과로 증명해온 삶…중도층 확장 염려 안해”

-

5

트럼프 ‘호르무즈 통행료’ 인정했나…“큰 돈 벌게 될 것”

-

6

“대구의 민주당 불신 허물어야… 김부겸이 써묵으이소”

-

7

[송평인 칼럼]황당한 전시상황론, 괴이한 가짜뉴스론

-

8

병력 6000명-AI로 지킨다는 휴전선… “北 기습 막기엔 역부족”

-

9

마크롱 사진사 ‘金여사 한복’에 꽂혔다…비하인드컷 6장중 4장 차지

-

10

“헛소리” “어처구니없다” 반대에도…트럼프, 네타냐후에 넘어갔다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0