공유하기

[업종별 입사선호 No2]<23>삼성중공업…‘거제도 아리랑’

-

입력 2007년 10월 13일 03시 01분

글자크기 설정

수익을 내지 못하면 과감하게 정리하는 삼성의 조직문화로는 좀처럼 이해하기 힘들다.

엔지니어, 디자이너, 인테리어 등 각 분야 석박사 인력 30명으로 구성된 이 팀은 정기적으로 삼삼오오 조를 이뤄 크루즈선을 타 보는 게 ‘일’이다.

하지만 이들의 승선 목적은 관광이 아니다. 조마다 같은 배를 여러 차례 나눠 타면서 배의 구석구석을 샅샅이 훑어보고 조각조각의 정보를 체계화한다.

삼성중공업 여객선개발팀장인 주영렬 상무는 “최신 크루즈선 20척에 대한 정보를 선형, 소음진동, 인테리어, 동선배치별로 나눠 자세히 분석했다”면서 “조만간 수주 예정인 1호 크루즈선을 위해 만반의 준비를 해 놓았다”고 말했다.

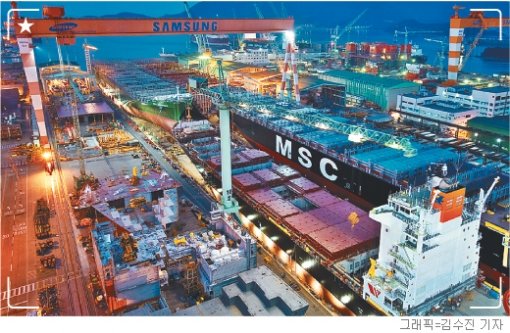

삼성중공업은 현대중공업, 대우조선해양과 함께 세계 조선업계를 좌우하는 ‘빅3’다.

하지만 삼성그룹이 1977년 조선사업에 진출하는 데는 ‘아이러니’하게도 경쟁상대인 현대그룹의 고 정주영 창업주의 ‘도움’이 계기가 됐다.

당시 조선 산업 진출을 검토하던 고 이병철 삼성그룹 창업주가 현대중공업 울산조선소를 방문한 자리에서 “삼성이 조선업에 진출하면 적극 돕겠다”는 정 창업주의 권유가 있었던 것이다.

삼성중공업은 현대중공업보다 5년 늦게 출발했지만, 삼성 특유의 ‘치밀한 계획’과 ‘꼼꼼한 관리’로 이 차이를 만회했다.

1993년 건설에 들어가 1994년 완공한 거제조선소 제3독(dock)도 삼성의 ‘치밀한 계산’이 반영된 결과다.

해외 조선업계의 불황으로 정부가 조선소 신증설을 규제하는 상황에서 삼성중공업은 정부의 감시를 피해 당시로선 세계 최대 규모의 독을 파기 시작한 것이다.

이는 세계 조선 시황이 점차 개선되는 가운데 세계 최대 조선국인 일본이 조업 인력 고령화로 건조량이 감소할 것이라는 점을 미리 내다본 결정이었다.

당시 주무를 맡았던 한 임원은 “제3독 건설을 밀어붙일 수 있었던 것은 데이터에 기반을 둔 확신이 있었기 때문”이라며 “우리의 예측은 정확히 들어맞았고 세계 3대 조선업체로 도약하는 굳건한 발판이 됐다”고 말했다.

최근 10년간 삼성중공업은 놀라운 ‘변신’을 이뤄 냈다.

1997년 3조9500여억 원에 머물렀던 매출액은 지난해 6조3517억 원으로 61% 증가했으며, 같은 기간 순이익은 955억 원 적자에서 1541억 원 흑자전환했다.

회사 측은 이 같은 ‘변신’의 원인을 ‘궁즉통(窮則通·궁하면 통한다)’으로 설명한다.

삼성중공업은 높은 기술과 고급 인력을 보유하고 있지만 거제조선소는 330만 m²(100만 평)로 경쟁사에 비해 작은 편이다.

이 회사는 이처럼 협소한 공간의 문제를 ‘플로팅독’이라는 신(新)공법으로 해결했다.

플로팅독이란 육상에서 제작한 선체의 덩어리(블록)들을 해상 크레인을 활용해 거대한 바지선(플로팅독)으로 옮겨 조립하는 방식으로 육상 독을 활용한 전통적인 건조공법의 한계를 뛰어넘은 신공법으로 평가받고 있다.

삼성중공업은 이 공법을 도입해 용지 확장 없이 연간 15척 이상의 선박을 추가 건조할 수 있는 생산 능력을 확보했다.

박영헌 삼성중공업 인사담당 부사장은 “생산성을 높이기 위해 직원들의 아이디어를 공모해 채택되면 재무적 성과의 1%를 아이디어 제공자에게 인센티브로 주고 있다”면서 “삼성은 유연한 사고와 혁신적 아이디어를 존중한다”고 설명했다.

“이제 2, 3위 경쟁은 없다.”

삼성중공업 임직원들을 만나면 주문처럼 외는 말이다.

선박 건조량, 수주잔량, 수주액 등 객관적 지표에서 현대중공업에 이어 확실한 2위 자리를 굳혔다는 주장이다. 그들은 더 나아가 “한국 조선의 미래는 우리에게 달렸다”고까지 한다.

삼성중공업의 향후 예상 실적도 긍정적인 편이다. 2010년까지의 사업목표로 ‘매출 10조 원, 이익 1조 원’을 내세웠지만 내부적으로 목표 달성을 앞당기는 것을 검토 중이다.

노무라증권의 문학삼 애널리스트는 “선박 가격 호조와 조선 시황 호조에 힘입어 삼성중공업은 올해 매출과 순이익이 각각 8조 원과 4500억 원에 이를 것으로 추정된다”며 “순이익은 내년에 8400억 원까지 오를 것”이라고 전망했다.

일반 유조선이나 컨테이너선처럼 경쟁이 치열한 선종(船種) 대신 쇄빙유조선, 드릴십, 부유식원유생산저장설비(FPSO) 등 기술선과 특수선 분야에 우월한 기술력을 보유했다는 것이다.

실제로 이 회사는 올해 세계에서 발주된 드릴십 11척 가운데 8척을 수주하는 개가를 이뤄 냈다.

하지만 경쟁 중공업업체에 비해 사업구조가 지나치게 조선업에 편중됐다는 지적도 나온다. 건설사업 부문이 있지만 비중이 10%에 불과해 종합중공업 업체로 부르기 힘들다는 것이다. 또 조선업계가 불황에 빠지면 삼성중공업의 타격이 가장 클 것이라는 주장도 있다.

이 때문에 일각에서는 삼성그룹이 기업 인수합병(M&A)을 할 경우 그 첫 작품은 ‘삼성중공업’이 주도할 것이라는 관측도 나온다.

김창원 기자 changkim@donga.com

석동빈 기자 mobidic@donga.com

트렌드뉴스

-

1

국밥 한 그릇 대접했더니…제복 입고 가게 찾아온 참전 용사

-

2

“한동훈 재보선 출마, 국힘서 지역구 안 비켜줄 것” [정치를 부탁해]

-

3

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

4

일상 덮친 ‘워플레이션’…세탁비·포장재·음료컵 줄줄이 올랐다

-

5

‘쓰봉 대란’ 현실로…8일분 남은 전주시 “일반 봉투 쓰세요”

-

6

트럼프의 계산 착오?…하르그섬 점령해도 지킬수 있을지 의문

-

7

‘국힘 10명’ 확보 못하면 개헌 불발…우원식, 내일 장동혁 만난다

-

8

“이게 리조트지 감옥이냐” 조감도 논란에…법무부 “채택 안돼” [팩트체크]

-

9

“한 달 묶였던 배 움직였다”…中 선박, 호르무즈 ‘탈출’ 재시도

-

10

삼성전자 “업계 최고 특별포상 노조에 제안”…노조는 꿈쩍안해

-

1

김부겸 “대구가 국힘 버려야 보수 산다” 대구시장 출마 선언

-

2

선거 뒤 부동산 보유세 올리나…진성준 “7월 세제개편 가능성”

-

3

‘尹 어게인’ 논란, “한동훈 만세” 나온 청년 오디션

-

4

삼성전자 “업계 최고 특별포상 노조에 제안”…노조는 꿈쩍안해

-

5

‘국힘 10명’ 확보 못하면 개헌 불발…우원식, 내일 장동혁 만난다

-

6

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

7

트럼프 “이란 석유 갖고 싶다…하르그섬 점령할수도”

-

8

길거리 흡연 중학생, 190㎝ 명현만 선수 훈계에…되레 경찰신고

-

9

8번중 5번 보수가 차지했던 경기지사, 후보조차 못찾는 국힘

-

10

“트럼프 배 불리는 전쟁” “학교폭격 살인” 美 사상 최대 반전시위

트렌드뉴스

-

1

국밥 한 그릇 대접했더니…제복 입고 가게 찾아온 참전 용사

-

2

“한동훈 재보선 출마, 국힘서 지역구 안 비켜줄 것” [정치를 부탁해]

-

3

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

4

일상 덮친 ‘워플레이션’…세탁비·포장재·음료컵 줄줄이 올랐다

-

5

‘쓰봉 대란’ 현실로…8일분 남은 전주시 “일반 봉투 쓰세요”

-

6

트럼프의 계산 착오?…하르그섬 점령해도 지킬수 있을지 의문

-

7

‘국힘 10명’ 확보 못하면 개헌 불발…우원식, 내일 장동혁 만난다

-

8

“이게 리조트지 감옥이냐” 조감도 논란에…법무부 “채택 안돼” [팩트체크]

-

9

“한 달 묶였던 배 움직였다”…中 선박, 호르무즈 ‘탈출’ 재시도

-

10

삼성전자 “업계 최고 특별포상 노조에 제안”…노조는 꿈쩍안해

-

1

김부겸 “대구가 국힘 버려야 보수 산다” 대구시장 출마 선언

-

2

선거 뒤 부동산 보유세 올리나…진성준 “7월 세제개편 가능성”

-

3

‘尹 어게인’ 논란, “한동훈 만세” 나온 청년 오디션

-

4

삼성전자 “업계 최고 특별포상 노조에 제안”…노조는 꿈쩍안해

-

5

‘국힘 10명’ 확보 못하면 개헌 불발…우원식, 내일 장동혁 만난다

-

6

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

7

트럼프 “이란 석유 갖고 싶다…하르그섬 점령할수도”

-

8

길거리 흡연 중학생, 190㎝ 명현만 선수 훈계에…되레 경찰신고

-

9

8번중 5번 보수가 차지했던 경기지사, 후보조차 못찾는 국힘

-

10

“트럼프 배 불리는 전쟁” “학교폭격 살인” 美 사상 최대 반전시위

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0