공유하기

소규모 기업 10곳 중 6곳 ‘문닫을 판’

-

입력 2007년 3월 9일 03시 00분

글자크기 설정

“떡볶이 장사를 하는 이모(44·여) 씨의 한 달 수입은 140만 원 선. 한 달 가계지출액은 160만 원이 넘는다. 이 씨는 ‘매달 빚이 쌓이는 소리가 들린다’며 한숨짓는다.”

경기 부진으로 기업과 가계의 하위계층이 현상 유지조차 힘들어하는 것으로 나타났다.

이는 금융감독원이 한국상장사협의회와 통계청 자료를 토대로 만든 ‘기업 및 가계 부문의 건전성’ 자료를 분석한 결과다.

○ 유통망 부실이 가장 큰 원인

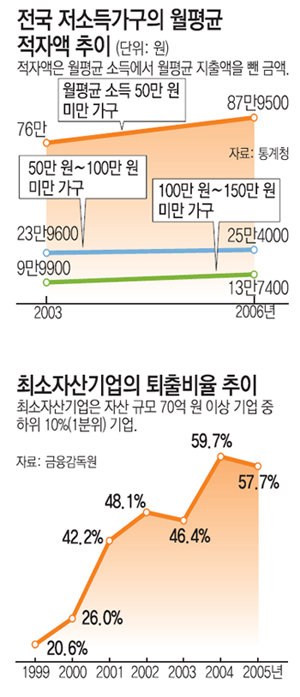

금감원의 건전성 자료에 따르면 2005년에 자산 규모가 70억 원 이상인 외부 감사 대상 기업(1만1772개) 가운데 하위 10%에 속하는 1분위 기업 10곳 중 6곳이 부도 또는 영업 부진 등으로 외부 감사 대상에서 제외됐다.

2000년에 퇴출된 기업 비중이 전체의 26.0% 선이었다는 점을 감안하면 자산 규모가 작은 기업이 살아남기가 매우 힘들어진 것으로 볼 수 있다.

금감원 관계자는 “소규모 기업이 성장하기가 힘들어지고 있다는 뜻”이라고 풀이했다.

반면 자산 상위 10%에 속하는 10분위 기업 가운데 2005년에 영업 부진 등으로 자산이 줄어든 기업 비중은 9.6%에 그쳤다. 2000년에는 자산 감소 기업 비중이 12.0%였다. 대기업의 영업 환경이 오히려 개선된 것으로 볼 수 있다.

양현봉 산업연구원 연구위원은 “소규모 기업으로선 기술력이 있어도 유통망이 부실해 매출을 늘리기 힘든 상황”이라고 지적했다.

○ 적자에 허덕이는 가계

저소득 가구는 적자의 늪에서 헤어나지 못하고 있다.

통계청에 따르면 월평균 소득이 100만 원∼150만 원 미만인 가구는 지난해 매달 평균 13만7400원의 적자를 봤다고 한다. 이는 2003년 월평균 적자액(9만9900원)보다 3만7500원 많아진 것이다. 지난해 월평균 소득이 50만 원∼100만 원 미만인 가구의 월간 적자 규모는 25만 원이 넘었다.

매달 600만 원 이상 버는 고소득 가구가 월평균 289만 원 안팎의 흑자를 보이는 것과는 대조적이다.

저소득 가구가 만성 적자를 나타내는 것은 부채가 총금융자산에 맞먹을 정도로 많기 때문이다. 급여 중 상당액을 빚 갚는 데 충당하다 보니 지출을 아무리 줄여도 저축은 엄두도 못 내는 것이다.

유경준 한국개발연구원(KDI) 연구위원은 “소득 불균형이 심한 상황에서 성장까지 저조하다 보니 절대빈곤층의 여건이 개선되지 않고 있다”고 분석했다.

홍수용 기자 legman@donga.com

트렌드뉴스

-

1

“55세 몸매 맞나”…개그우먼 김지선이 밝힌 S라인 비결

-

2

총격범은 美명문 칼텍 출신 31세 강사…산탄총 들고 검색대 돌진

-

3

총 들고 보안 검색대 돌진…영상 속 용의자, 요원과 총격전도

-

4

삼성전자 노조 집회날 파운드리 생산 58% 급감…“총파업시 30조 피해”

-

5

백악관 만찬장 총격범은 美 명문 ‘칼텍’ 출신 31세男 콜 토마스 앨런

-

6

“초코파이로 37시간 버텼다”…베트남 조난 대학생 무사 구조 비밀

-

7

‘오전 낮잠’ 잦은 노인, 사망률 30% 높다…낮잠이 보내는 신호

-

8

‘평택을’ 이제 민주만 남았다…조국 등판에 與 주자들 기피

-

9

“자녀 훈육 문제로 다투다”…남편에 흉기 휘두른 40대 아내 체포

-

10

트럼프 “아마도 내가 표적…이란 전쟁과 무관할 것”

-

1

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

2

꼬이는 장동혁 訪美 해명…당은 “사과”, 본인은 “분명 차관보”

-

3

李 “혼자 잘 살면 뭔 재민겨? 같이 살자”…주사기 매점매석 저격

-

4

오세훈 “대통령 논리면 ‘집 오래 가진 죄’…정원오, 장특공 입장 뭔가”

-

5

백악관 기자단 만찬서 총격음…피신 트럼프 “멋진 저녁”

-

6

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

7

백악관 만찬장 총격범은 美 명문 ‘칼텍’ 출신 31세男 콜 토마스 앨런

-

8

국힘 ‘미니총선’ 재보선도 인물난… 與는 이광재 등 중량급 대기

-

9

추경호, 국힘 대구시장 후보 확정…김부겸과 맞대결

-

10

격전지 된 대구, 김부겸 vs 국힘 ‘양자대결’…이진숙 불출마

트렌드뉴스

-

1

“55세 몸매 맞나”…개그우먼 김지선이 밝힌 S라인 비결

-

2

총격범은 美명문 칼텍 출신 31세 강사…산탄총 들고 검색대 돌진

-

3

총 들고 보안 검색대 돌진…영상 속 용의자, 요원과 총격전도

-

4

삼성전자 노조 집회날 파운드리 생산 58% 급감…“총파업시 30조 피해”

-

5

백악관 만찬장 총격범은 美 명문 ‘칼텍’ 출신 31세男 콜 토마스 앨런

-

6

“초코파이로 37시간 버텼다”…베트남 조난 대학생 무사 구조 비밀

-

7

‘오전 낮잠’ 잦은 노인, 사망률 30% 높다…낮잠이 보내는 신호

-

8

‘평택을’ 이제 민주만 남았다…조국 등판에 與 주자들 기피

-

9

“자녀 훈육 문제로 다투다”…남편에 흉기 휘두른 40대 아내 체포

-

10

트럼프 “아마도 내가 표적…이란 전쟁과 무관할 것”

-

1

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

2

꼬이는 장동혁 訪美 해명…당은 “사과”, 본인은 “분명 차관보”

-

3

李 “혼자 잘 살면 뭔 재민겨? 같이 살자”…주사기 매점매석 저격

-

4

오세훈 “대통령 논리면 ‘집 오래 가진 죄’…정원오, 장특공 입장 뭔가”

-

5

백악관 기자단 만찬서 총격음…피신 트럼프 “멋진 저녁”

-

6

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

7

백악관 만찬장 총격범은 美 명문 ‘칼텍’ 출신 31세男 콜 토마스 앨런

-

8

국힘 ‘미니총선’ 재보선도 인물난… 與는 이광재 등 중량급 대기

-

9

추경호, 국힘 대구시장 후보 확정…김부겸과 맞대결

-

10

격전지 된 대구, 김부겸 vs 국힘 ‘양자대결’…이진숙 불출마

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0