공유하기

알쏭달쏭 적립식펀드 투자수익률…춤춰다오, 주가야!

-

입력 2005년 12월 6일 03시 01분

글자크기 설정

‘적립식으로 펀드에 투자하면 주가가 요동친 뒤 다시 제자리로 돌아오더라도 투자수익률은 0%가 아니다.’

상식에 어긋난 것 같지만 사실이다. 펀드가 올해 금융시장의 핵심 ‘키워드’ 역할을 했다. 전국 1.8가구당 1가구꼴(10월 말 기준)로 펀드에 가입하고 있다. 펀드 대중화의 바탕에는 적립식 펀드가 있다.

하지만 많은 사람은 적립식 펀드를 아직 ‘새로운 금융상품’으로 생각한다.

적립식 펀드는 사실 강제로 분산 투자하게 만드는 투자의 새로운 방법이다. 그리고 적립식으로 장기 투자하면 손해를 볼 확률이 크게 낮아진다.

○ 원금 손실 확률을 낮춘다

요즘 주식 투자를 시작하려는 사람들의 고민은 ‘너무 올라서 상투 잡는 게 아닌가’ 하는 것이다. 전문가들은 이 때문에 분산 투자를 권고한다.

적립식 펀드는 시기를 분산해서 투자하도록 설계돼 원금 손실의 위험성을 크게 낮춘 상품이다. 물론 펀드이므로 종목도 분산 투자하게 돼 있다.

적립식 펀드에 들었는데 그 뒤로 주가가 계속 약세를 보이면 낭패감이 들게 마련이다. 하지만 그럴 필요가 없다. 주가가 떨어지면 같은 돈으로도 펀드의 지분을 훨씬 많이 확보하는 효과가 있기 때문.

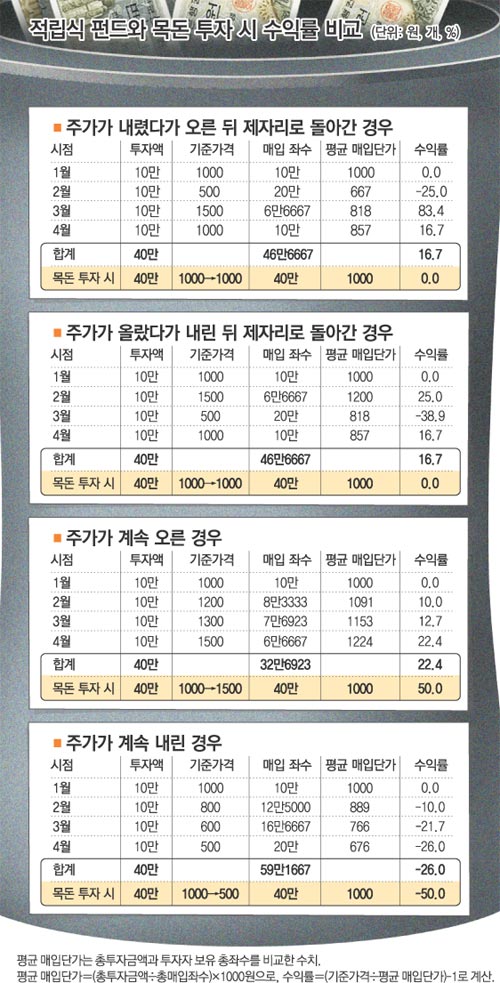

펀드에는 좌수와 기준가격이 기본 개념으로 쓰인다. 기준가격은 펀드의 운용실적을 한눈에 파악하기 위해 만든 지수와 같은 것이다. 모든 펀드는 첫 설정 때 기준가격 1000원(1좌=1원)으로 시작한다. 10만 원을 투자했다면 10만 좌가 생기는 셈.

두 번째 달에 투자할 때 그동안 주가가 10% 하락했다면 기준가는 900원(1좌=0.9원)이 된다. 10만 원을 투자했다면 11만1111좌가 생긴다. 좌가 많을수록 해당 펀드에서 투자자가 차지하는 지분이 커진다.

장기 투자해 펀드의 수익이 기준가 이상으로 오르도록 기다린다면 지분이 커진 만큼 수익도 많이 가져가게 된다.

○ ‘경우의 수’에 따른 수익률

적립식 펀드에 투자했을 때 목돈 투자한 것과 비교해 주가가 어떻게 움직이는 게 가장 이익이 클까.

꾸준히 오르는 경우가 아니라 떨어졌다가 오르는 등 굴곡이 있는 경우다.

4개월 동안 10만 원씩 투자했을 때 기준가가 지속적으로 오르면 평균 매입단가는 계속 비싸진다. 주가 상승에 따른 수익은 얻지만 첫째 달에 40만 원을 목돈 투자한 것보다는 수익률이 크게 낮아진다.

기준가가 폭락한 뒤 상승하거나 상승한 뒤 폭락했을 경우 모두 다시 원래 기준가로 돌아만 온다면 적립식 투자자는 큰 수익을 올린다. 반면 목돈 투자자는 투자시작 시점과 완료시점의 기준가가 똑같기 때문에 아무런 수익도 얻지 못한다.

기준가가 지속적으로 빠지는 경우도 상대적으로 적립식 투자가 안전하다. 목돈으로 투자했을 경우 주가 폭락에 고스란히 노출되지만 적립식 투자는 평균 매입단가를 지속적으로 낮추기 때문에 손실은 절반 정도로 줄어든다.

물론 이는 펀드 상품을 제대로 선택했을 때를 전제로 한다. 만일 다른 투자자들이 앞 다퉈 환매(중도 인출)하는 펀드에 투자했다면 장기 투자는 어렵게 된다.

○ 확정금리 저축의 착시현상

연리 4%를 준다는 은행 정기적금에 매달 10만 원을 넣으면 수익률은 어떨까.

첫째 달의 10만 원은 12개월 동안 투자하는 금액이므로 연 4%의 이자를 받는다. 하지만 2개월째 넣은 10만 원은 11개월 투자에 대한 이자만, 12개월째 넣는 10만 원은 1개월 투자에 대한 이자만 받는다. 따라서 투자자가 120만 원을 1년간 투자했을 때 얻는 수익률은 제시된 4%의 절반에 불과하다.

한국펀드평가 우재룡 사장은 “고령화 저금리 시대에 적합한 투자 상품은 펀드임에 틀림없다”며 “여러 가닥으로 만든 동아줄이 튼튼하듯 펀드 투자를 할 때도 투자 시점과 스타일, 통화 등을 분산해야 한다”고 말했다.

|

하임숙 기자 artemes@donga.com

트렌드뉴스

-

1

국힘 지도부 ‘서울 안철수-경기 김은혜’ 출마 제안했다 거부당해

-

2

원유·공항 선뜻 내준 UAE…17년 이어진 ‘동행 외교’ 덕 봤다

-

3

“하루도 안 쉬고 월 345만원”…태국인 노동자 명세서 인증 [e글e글]

-

4

李, 장성 진급 박정훈에 삼정검 수여하며 “특별히 축하합니다”

-

5

[단독]오산 떠난 美수송기 이미 대서양 건너… 미사일 재배치 시작된듯

-

6

KBS노조 “수신료로 JTBC 도박빚 갚을 수 없다” 월드컵 중계권 재판매 진통

-

7

“이웃집이 이상했다”…문 열자 냉골 집에 쓰러진 모녀

-

8

靑, 비서관 ‘농지 투기’ 의혹에 “상황 파악후 필요하면 처분 조치”

-

9

美, 최신예 미사일 ‘프리즘’ 이란서 처음 쐈다…“추종 불허 전력”

-

10

트럼프 “‘무조건 항복’ 외엔 이란과 합의 없다”

-

1

정청래 “‘대북송금’ 조작 검사들 감방 보내겠다…檢 날강도짓”

-

2

방미 文, 이란전쟁에 “무력 사용 억제…평화적 해결해야”

-

3

[단독]주한미군 패트리엇 ‘오산기지’ 이동… 수송기도 배치

-

4

민주 46% 국힘 21%…지지율 격차 더블스코어 이상 벌어졌다

-

5

사전투표함 받침대 투명하게 바꾼다… 부정선거 의혹 차단

-

6

원유·공항 선뜻 내준 UAE…17년 이어진 ‘동행 외교’ 덕 봤다

-

7

법원, 장동혁 지도부의 배현진 징계 효력정지

-

8

李, 장성 진급 박정훈에 삼정검 수여하며 “특별히 축하합니다”

-

9

李 “기름값 담합은 중대범죄…악덕기업, 대가 곧 알게될 것”

-

10

울릉도 갔던 박단, 경북대병원 응급실 출근… “애써보겠다”

트렌드뉴스

-

1

국힘 지도부 ‘서울 안철수-경기 김은혜’ 출마 제안했다 거부당해

-

2

원유·공항 선뜻 내준 UAE…17년 이어진 ‘동행 외교’ 덕 봤다

-

3

“하루도 안 쉬고 월 345만원”…태국인 노동자 명세서 인증 [e글e글]

-

4

李, 장성 진급 박정훈에 삼정검 수여하며 “특별히 축하합니다”

-

5

[단독]오산 떠난 美수송기 이미 대서양 건너… 미사일 재배치 시작된듯

-

6

KBS노조 “수신료로 JTBC 도박빚 갚을 수 없다” 월드컵 중계권 재판매 진통

-

7

“이웃집이 이상했다”…문 열자 냉골 집에 쓰러진 모녀

-

8

靑, 비서관 ‘농지 투기’ 의혹에 “상황 파악후 필요하면 처분 조치”

-

9

美, 최신예 미사일 ‘프리즘’ 이란서 처음 쐈다…“추종 불허 전력”

-

10

트럼프 “‘무조건 항복’ 외엔 이란과 합의 없다”

-

1

정청래 “‘대북송금’ 조작 검사들 감방 보내겠다…檢 날강도짓”

-

2

방미 文, 이란전쟁에 “무력 사용 억제…평화적 해결해야”

-

3

[단독]주한미군 패트리엇 ‘오산기지’ 이동… 수송기도 배치

-

4

민주 46% 국힘 21%…지지율 격차 더블스코어 이상 벌어졌다

-

5

사전투표함 받침대 투명하게 바꾼다… 부정선거 의혹 차단

-

6

원유·공항 선뜻 내준 UAE…17년 이어진 ‘동행 외교’ 덕 봤다

-

7

법원, 장동혁 지도부의 배현진 징계 효력정지

-

8

李, 장성 진급 박정훈에 삼정검 수여하며 “특별히 축하합니다”

-

9

李 “기름값 담합은 중대범죄…악덕기업, 대가 곧 알게될 것”

-

10

울릉도 갔던 박단, 경북대병원 응급실 출근… “애써보겠다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]美 상업용 SMR 허가… 세계 최고 기술 갖고도 시간 허송한 韓](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133481799.1.thumb.jpg)

댓글 0