공유하기

두산 “이젠 재계 톱10”…대우종기 인수로 도약

-

입력 2005년 1월 11일 18시 00분

글자크기 설정

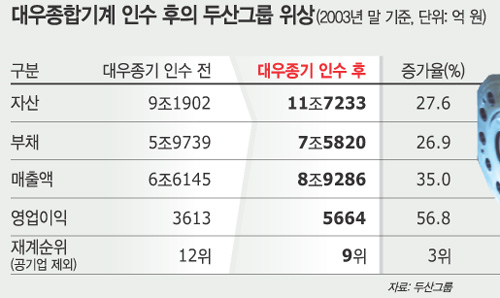

실제로 두산그룹 전체 사업에서 중공업 부문이 차지하는 비중은 1999년 말 50.2%에서 2003년 말 대우종기를 포함해 84.3%로 급증했다. 반면 식품, 주류 등 소비재사업 비중은 같은 기간 40.4%에서 11.5%로 급감했다.

▽재계 ‘톱10’ 도약=대우종기는 2003년 말 현재 자산규모 2조5331억 원, 매출 2조3141억 원으로 중공업계 최대의 ‘매물’이었다.

그런 만큼 두산그룹은 대우종기 인수로 2003년 말 기준 매출 규모가 6조6000억 원에서 8조9000억 원대로 늘어났다. 또 자산규모도 12조 원대가 되면서 재계 순위가 12위(공기업 제외)에서 9위로 뛰어오르게 됐다.

또 두산중공업과 HSD(선박용 엔진), 두산메카텍(기계) 등 기존 중공업 부문 매출도 2조8779억 원에서 대우종기를 합치면 2배 가까운 5조1920억 원으로 늘어나게 된다.

동원증권 강영일(姜泳一) 책임연구원은 “두산그룹은 대우종기 인수로 중공업과 건설 중심으로 그룹 재편이 일단락됐다”며 “중공업 부문은 조선업체를 제외하면 국내 최대 규모가 된다”고 말했다.

▽시너지 효과 기대=2000년 대우조선해양과 함께 대우중공업에서 분할된 대우종기는 건설중장비, 산업차량, 공작기계, 디젤엔진, 방위산업 등 5개 부문의 사업을 해왔다.

이에 따라 두산메카텍과 HSD 엔진은 당장 대우종기와 설계, 생산, 소재 기술을 공유할 수 있게 돼 상당한 시너지가 기대된다.

상호간의 해외영업망을 활용할 수 있는 것도 이점이다. 삼성증권 박종민(朴鍾珉) 수석연구원은 “대우종기는 그동안 중국 굴착기 시장에서 매년 큰 폭의 성장을 해왔다”며 “두산중공업이 대우종기의 중국 사업망을 활용하면 발전설비와 담수설비 부문의 사업영역을 넓힐 수 있다”고 분석했다.

다만 국내 시장에 미치는 영향은 미미할 전망이다. 대우중공업과 대우종기의 생산제품이 다르기 때문에 시장의 경쟁 구도에 새롭게 영향을 미칠 요인이 거의 없기 때문이다.

한편 두산중공업은 대우종기를 2010년까지 글로벌 톱5로 육성한다는 계획 아래 대우종기의 연구개발과 시설투자를 대폭 강화할 계획이라고 이날 밝혔다.

이와 함께 “대우종기를 독립 자회사로 운영하는 한편 3년간 종업원 고용도 100% 보장키로 했다”고 덧붙였다.

|

배극인 기자 bae2150@donga.com

신치영 기자 higgledy@donga.com

홍수용 기자 egman@donga.com

트렌드뉴스

-

1

다카이치가 10년 넘게 앓은 ‘이 병’…韓 인구의 1% 겪어

-

2

목줄 없이 산책하던 반려견 달려들어 50대 사망…견주 실형

-

3

‘면직’ 산림청장, 술 취해 무법질주…보행자 칠뻔, 車 2대 ‘쾅’

-

4

전원주 “벌써 자식들이 재산 노려…인감도장 달래”

-

5

상호관세 대신 ‘글로벌 관세’…韓 대미 투자, 반도체-車 영향은?

-

6

“개인회생 신청했습니다” 집주인 통보받은 세입자가 할 일

-

7

‘신격호 장녀’ 신영자 롯데재단 의장 별세…향년 85세

-

8

연금 개시 가능해지면 年 1만 원은 꼭 인출하세요[은퇴 레시피]

-

9

구성환 반려견 ‘꽃분이’ 무지개다리 건넜다…“언젠가 꼭 다시 만나”

-

10

국힘 전현직 당협위원장 20여명, ‘절윤 거부’ 장동혁에 사퇴 촉구

-

1

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

-

2

與 “尹 교도소 담장 못나오게” 내란범 사면금지법 처리 속도전

-

3

국힘 새 당명 ‘미래연대’-‘미래를 여는 공화당’ 압축

-

4

김인호 산림청장 분당서 음주운전 사고…李, 직권면직

-

5

국힘 전현직 당협위원장 20여명, ‘절윤 거부’ 장동혁에 사퇴 촉구

-

6

[사설]범보수마저 경악하게 한 張… ‘尹 절연’ 아닌 ‘당 절단’ 노리나

-

7

목줄 없이 산책하던 반려견 달려들어 50대 사망…견주 실형

-

8

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

9

[단독]李 “다주택자 대출 연장도 신규 규제와 같아야 공평”

-

10

국토장관 “60억 아파트 50억으로…주택시장, 이성 되찾아”

트렌드뉴스

-

1

다카이치가 10년 넘게 앓은 ‘이 병’…韓 인구의 1% 겪어

-

2

목줄 없이 산책하던 반려견 달려들어 50대 사망…견주 실형

-

3

‘면직’ 산림청장, 술 취해 무법질주…보행자 칠뻔, 車 2대 ‘쾅’

-

4

전원주 “벌써 자식들이 재산 노려…인감도장 달래”

-

5

상호관세 대신 ‘글로벌 관세’…韓 대미 투자, 반도체-車 영향은?

-

6

“개인회생 신청했습니다” 집주인 통보받은 세입자가 할 일

-

7

‘신격호 장녀’ 신영자 롯데재단 의장 별세…향년 85세

-

8

연금 개시 가능해지면 年 1만 원은 꼭 인출하세요[은퇴 레시피]

-

9

구성환 반려견 ‘꽃분이’ 무지개다리 건넜다…“언젠가 꼭 다시 만나”

-

10

국힘 전현직 당협위원장 20여명, ‘절윤 거부’ 장동혁에 사퇴 촉구

-

1

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

-

2

與 “尹 교도소 담장 못나오게” 내란범 사면금지법 처리 속도전

-

3

국힘 새 당명 ‘미래연대’-‘미래를 여는 공화당’ 압축

-

4

김인호 산림청장 분당서 음주운전 사고…李, 직권면직

-

5

국힘 전현직 당협위원장 20여명, ‘절윤 거부’ 장동혁에 사퇴 촉구

-

6

[사설]범보수마저 경악하게 한 張… ‘尹 절연’ 아닌 ‘당 절단’ 노리나

-

7

목줄 없이 산책하던 반려견 달려들어 50대 사망…견주 실형

-

8

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

9

[단독]李 “다주택자 대출 연장도 신규 규제와 같아야 공평”

-

10

국토장관 “60억 아파트 50억으로…주택시장, 이성 되찾아”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![합리적 관련성’ 없는 별건 수사 말라는 법원의 경고[오늘과 내일/장택동]‘](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133392680.1.thumb.jpg)

댓글 0