공유하기

가계소비 회복기미 안보여…카드사 대출잔액 계속 줄여

-

입력 2003년 9월 15일 18시 07분

글자크기 설정

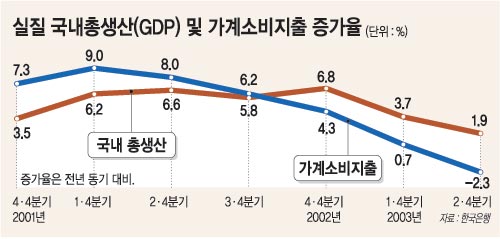

15일 금융계에 따르면 지난해 4·4분기(10∼12월) 이후 꾸준히 하락세를 보여 오던 소매판매 실적이 7월에 0.5% 증가로 돌아섰지만 가계소비는 조만간 회복되기 어려울 전망이다.

이 같은 분석의 근거는 우선 고용사정이 나빠 소득이 늘어나지도 않고 가계부채 규모가 크기 때문에 금융기관으로부터 빚을 내어 소비하기도 어렵기 때문이다.

또 부동산과 주가 상승에 따라 소비가 늘어나는 ‘부(富)의 효과(Wealth effect)’도 더 이상 나타나지 않고 있다.

경제전문가들은 가계소비가 회복되기 위해서는 결국 수출 등 대외여건 개선→기업 투자확대→고용증대→소비 회복이라는 과정을 거쳐야 하며 여기에는 상당한 시간이 걸릴 것으로 보고 있다.

박재환(朴在煥) 한국은행 정책기획국장은 “민간소비가 늘어나려면 소득이 늘거나 대출을 받아야 하는데 현재로는 두 가지 모두 어렵다”며 “추가로 가계에 신용을 공급하면 가계의 디폴트(채무이행불능)만을 야기할 것”이라고 말했다.

현재 처분가능소득 대비 금융부채비율이 110%로 선진국 수준으로 높아진 데다 3년 만기 일시 상환이란 점에서 선진국보다 훨씬 불안정한 부채구조를 갖고 있다는 것.

오석태(吳碩泰) 씨티그룹 이코노미스트도 “통계청이 발표한 7월 소매판매실적 수치는 민간소비가 바닥을 쳤거나 일단 하락의 늪에서 안정을 보이고 있다는 의미 정도로만 받아들여야 한다”고 지적했다.

그는 “가계소비 침체의 주원인은 신용카드사들이 대출 잔액을 계속 줄이고 있기 때문”이라며 “현재 신용카드 시스템은 사실상 붕괴됐다”고 덧붙였다.

최근 한은 자료에 따르면 6월 말 현재 신용카드사의 판매신용 잔액은 28조원으로 작년 말보다 9조원이나 줄었다.

특히 신용카드로 구입하는 가구(家具) 등 내구재 판매는 7월에 지난해 같은 달보다 24%나 줄어들어 지난 20년간 월간기준으로는 가장 하락률이 높았다.

|

김용기기자·국제정치경제학박사 ykim@donga.com

트렌드뉴스

-

1

‘월급 50만원, 아파트는 4억’ 베트남…청년들 “그냥 평생 월세 살란다”[딥다이브]

-

2

한동훈 “2030년 정권 되찾겠다…2028년 총선 ‘보수 다수당’ 목표”

-

3

내년 환갑이지만…“근육운동 덕분에 은퇴 뒤 설계까지 끝내”[양종구의 100세 시대 건강법]

-

4

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

5

‘집회가요, 지도부, 인쇄물’ 없는 이런 시위는 처음 본다[청계천 옆 사진관]

-

6

“이화영 유죄, 李정권 ‘무고의 굿판’ 끝…민주당 사과해야” 野 맹공

-

7

“내 신청곡 왜 취소해” 소주병으로 머리 내려친 70대 산악회원

-

8

李 조작기소 특검 발단 “연어 술파티”…법원 판단은 “거짓말”

-

9

“1000만원 줄 테니 나가달라”…집주인 제안, 받아도 될까 [집과법]

-

10

반도체→부동산 ‘富의 이동’ 원천차단?…‘보유-양도세’ 꺼낸 김용범

-

1

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

2

위기때면 단식-입원, ‘소나기’ 피하는 장동혁

-

3

李 조작기소 특검 발단 “연어 술파티”…법원 판단은 “거짓말”

-

4

李 “선관위 원포인트 개헌, 필요땐 대통령 발의”

-

5

“투표지 축소 인쇄 보고 못받았다”던 노태악, 뒤늦게 말바꿔

-

6

한동훈 “2030년 정권 되찾겠다…2028년 총선 ‘보수 다수당’ 목표”

-

7

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

8

李 “우리 돈으로 방위 책임, 전작권 왜 美가 갖나”

-

9

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

10

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

트렌드뉴스

-

1

‘월급 50만원, 아파트는 4억’ 베트남…청년들 “그냥 평생 월세 살란다”[딥다이브]

-

2

한동훈 “2030년 정권 되찾겠다…2028년 총선 ‘보수 다수당’ 목표”

-

3

내년 환갑이지만…“근육운동 덕분에 은퇴 뒤 설계까지 끝내”[양종구의 100세 시대 건강법]

-

4

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

5

‘집회가요, 지도부, 인쇄물’ 없는 이런 시위는 처음 본다[청계천 옆 사진관]

-

6

“이화영 유죄, 李정권 ‘무고의 굿판’ 끝…민주당 사과해야” 野 맹공

-

7

“내 신청곡 왜 취소해” 소주병으로 머리 내려친 70대 산악회원

-

8

李 조작기소 특검 발단 “연어 술파티”…법원 판단은 “거짓말”

-

9

“1000만원 줄 테니 나가달라”…집주인 제안, 받아도 될까 [집과법]

-

10

반도체→부동산 ‘富의 이동’ 원천차단?…‘보유-양도세’ 꺼낸 김용범

-

1

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

2

위기때면 단식-입원, ‘소나기’ 피하는 장동혁

-

3

李 조작기소 특검 발단 “연어 술파티”…법원 판단은 “거짓말”

-

4

李 “선관위 원포인트 개헌, 필요땐 대통령 발의”

-

5

“투표지 축소 인쇄 보고 못받았다”던 노태악, 뒤늦게 말바꿔

-

6

한동훈 “2030년 정권 되찾겠다…2028년 총선 ‘보수 다수당’ 목표”

-

7

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

8

李 “우리 돈으로 방위 책임, 전작권 왜 美가 갖나”

-

9

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

10

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0