공유하기

증권거래소 설문조사 "기관투자가 제역할 못한다"

-

입력 2003년 7월 7일 18시 51분

글자크기 설정

한국증권거래소는 최근 국내외 투자자들이 궁금하게 생각하는 세 가지 질문에 대해 분석했다. 8일 결과가 나왔다. 대답은 “아니다”이다. 기관투자가는 시장의 파동을 키우고 단기로 매매하며 대주주로서의 역할을 소홀히 하고 있다는 것.

이에 대해 기관투자가들은 “부진한 한국 경제와 증시의 변동성 때문에 어쩔 수 없다”고 항변했다.

▽기관투자가들의 투자행태=증시의 안전판이 되려면 시장이 과도하게 내릴 때 주식을 사서 지지하고, 과도하게 달아오르면 팔아 진정시켜야 한다.

한국의 기관은 반대다. 외국인이 증시를 올려 종합주가지수가 800선을 넘으면 뒤늦게 시장에 뛰어들어 외국인이 파는 주식을 사들이며 뒷북을 친다.

반대로 주가지수가 600선 이하로 내려가면 개인투자자와 함께 투매를 한다.

이 같은 현상은 통계로도 나타났다. 1995∼98년 증시가 내릴 때 기관은 이전 상승기(93∼94년)에 비해 시장에서 차지하는 매매비중을 17.11%포인트 줄이며 10조7000억원을 순매도했다.

2000∼2001년에도 99년과 비교할 때 매매비중을 1.98%포인트 줄이며 11조4000억원을 순매도했다.

98년 이후 모든 투자주체의 매매회전율(일정한 시간 동안 주식을 샀다가 파는 빈도)이 높아지고 있으나 기관은 평균을 넘어선다.

2002년 기관의 매매회전율은 498.06%. 개인은 1844.95%로 높았지만 외국인은 183.05%로 낮았다.

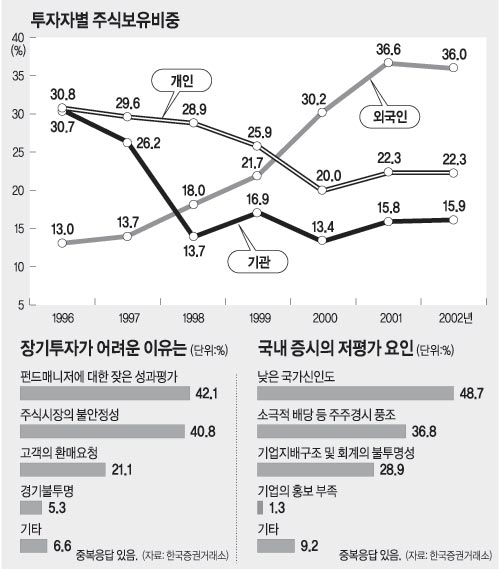

기관의 주식보유비중도 갈수록 낮아지고 있다. 96년 증시의 시가총액에서 기관 보유 물량의 비중은 30.7%였다. 2002년 현재는 15.9%다.

증권거래소는 “매매회전율이 높고 주식보유비중이 감소하는 것은 장기투자자로서의 역할을 다하지 못하고 있다는 뜻”이라고 분석했다.

기관이 포기한 물량은 외국인투자자가 차지했다. 상장회사의 경영권 보호 역할도 미흡했다는 뜻. 기관의 의결권 행사건수는 해마다 늘지만 95% 이상이 찬성의견이다.

▽기관투자가들의 항변=왜 이럴까. 투신운용 자산운용 증권사 은행 연기금 보험 등 기관 76개사 펀드매니저를 상대로 설문조사를 했다.

현재 국내 기관의 주식투자비중이 적다고 답한 응답자의 65.8%는 고객이나 기관 스스로의 안전자산 선호가 가장 큰 원인이라고 답했다.

운용상의 제약 과다(18.4%) 시중 부동자금 유입 부진(7.9%) 전문인력 부족(1.3%) 등이 뒤를 이었다.

주식투자 확대에 장애가 되는 증시 요소로는 경기침체(60.5%)가 가장 많았고 기금운용에 대한 내부규제(14.5%) 증시제도의 불합리성(9.2%) 등이 꼽혔다.

한국 증시가 저평가된 원인은 낮은 국가신인도(48.7%)라는 답이 가장 많았다. 이어 기업의 주주경시 풍조(36.8%) 기업지배구조 및 회계 불투명성(28.9%) 등의 순이었다.

1년 이상 장기투자를 어렵게 하는 요인은 펀드매니저에 대한 잦은 성과평가(42.1%)가 많았고 주식시장의 불안정성(40.8%)이 뒤를 이었다.

▽대안은 없나=증권거래소는 연기금의 주식투자 금지조항을 삭제하고 신탁상품의 만기를 2년으로 연장하는 등의 대책이 필요하다고 지적했다.

또 펀드매니저의 성과 평가 기간을 2∼3년으로 늘리고 파생금융상품을 이용하는 등 투자방법을 다양화해야 한다고 밝혔다.

|

신석호기자 kyle@donga.com

트렌드뉴스

-

1

호르무즈 잠시 열린 틈에…드론·미사일 뚫고 필사의 탈출

-

2

소유, 임영웅과 열애설 직접 해명 “사진 삭제돼 더 이상해져”

-

3

트럼프 자존심 구겼네…퇴짜놨던 우크라 방공망 결국 도입

-

4

“알리지 말아달라” 조용히 1억 기부, SK하이닉스 직원이었다

-

5

김혜경, ‘베트남 국민사위’ 정일우와 K컬처 홍보 “젊은분들 약과 좋아해”

-

6

배우 이남희, 22일 지병으로 별세…향년 64세

-

7

민주, 인천 계양을 ‘李측근’ 김남준-연수갑 송영길 전략공천

-

8

충전선 끌어와 일반 주차구역서…‘포르쉐 PHEV 빌런’ 논란

-

9

“장동혁? 욕망과 능력의 치명적 부조화”[법정모독 UP & DOWN]

-

10

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

1

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

2

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

3

정동영 “北도, 우리도, 美도 아는 지명이 어떻게 기밀인가”

-

4

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

5

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

6

鄭, 격전지 영남 5곳 모두 훑어… ‘열흘 방미’ 張, 서울외 3곳만 찾아

-

7

김용 “내 공천 반대 김영진·조승래 2명뿐…지지는 22명 넘어”

-

8

주한미군, 전작권 전환 시간표 제시…‘李 임기내’ 가능성 열었다

-

9

[단독]행인들 사이로 ‘부아앙’… 오토바이에 사망 年388명

-

10

아오자이 선물받은 金여사 “베트남의 아름다움 물씬”

트렌드뉴스

-

1

호르무즈 잠시 열린 틈에…드론·미사일 뚫고 필사의 탈출

-

2

소유, 임영웅과 열애설 직접 해명 “사진 삭제돼 더 이상해져”

-

3

트럼프 자존심 구겼네…퇴짜놨던 우크라 방공망 결국 도입

-

4

“알리지 말아달라” 조용히 1억 기부, SK하이닉스 직원이었다

-

5

김혜경, ‘베트남 국민사위’ 정일우와 K컬처 홍보 “젊은분들 약과 좋아해”

-

6

배우 이남희, 22일 지병으로 별세…향년 64세

-

7

민주, 인천 계양을 ‘李측근’ 김남준-연수갑 송영길 전략공천

-

8

충전선 끌어와 일반 주차구역서…‘포르쉐 PHEV 빌런’ 논란

-

9

“장동혁? 욕망과 능력의 치명적 부조화”[법정모독 UP & DOWN]

-

10

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

1

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

2

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

3

정동영 “北도, 우리도, 美도 아는 지명이 어떻게 기밀인가”

-

4

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

5

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

6

鄭, 격전지 영남 5곳 모두 훑어… ‘열흘 방미’ 張, 서울외 3곳만 찾아

-

7

김용 “내 공천 반대 김영진·조승래 2명뿐…지지는 22명 넘어”

-

8

주한미군, 전작권 전환 시간표 제시…‘李 임기내’ 가능성 열었다

-

9

[단독]행인들 사이로 ‘부아앙’… 오토바이에 사망 年388명

-

10

아오자이 선물받은 金여사 “베트남의 아름다움 물씬”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0