공유하기

[內債위기]②가계부채 급증/GDP성장보다 3배 빨라

-

입력 2002년 12월 5일 18시 17분

글자크기 설정

“한국의 은행들이 가계대출에 대한 위험을 제대로 측정하지 않음으로써 과거 재벌에 대한 부적절한 대출로 큰 피해를 본 것과 같은 실수를 다시 저지르고 있다는 우려를 낳고 있다.”(파이낸셜 타임스)

최근 국내는 물론 해외에서도 한국의 가계부채 급증이 새로운 경제위기의 ‘도화선(導火線)’이 될 수 있다는 경고가 잇따르고 있다. 정부도 최근 뒤늦게나마 “가계대출 증가세를 꺾어놓지 않으면 위험하다”며 강도 높은 억제대책을 잇달아 내놓고 있다.

▽얼마나 늘었나〓9월 말 가계부채 잔액은 424조3000억원. 1999년 말 214조원에서 2년 9개월 만에 2배로 늘었다.

올해 월별 은행 가계대출 증가액은 6월과 7월에는 4조원대로 떨어져 다소 진정될 기미를 보였다. 그러나 8월 5조원대, 9월과 10월에는 6조원대로 올라섰다. 11월에는 증가세가 둔화된 것으로 추산되지만 완전히 꺾였다고 단정하기에는 이르다. 한두 달 주춤했다가도 다시 급증하는 것이 지금까지의 추세였기 때문이다.

가계대출 증가가 금융자율화에 따른 자연스러운 현상이라는 주장도 있지만 질적, 양적으로 전례가 드문 것은 분명하다.

한국금융연구원 이병윤(李秉允) 연구위원은 “선진국은 가계대출 비중이 장기간에 걸쳐 서서히 높아졌고 만기도 20, 30년짜리 장기상품이 많은 반면 한국은 단기대출상품을 위주로 3년 동안 급격하게 높아졌다”고 설명했다.

▽얼마나 위험한가〓전문가들은 “내년 1∼3월 부동산 가격이 오르고 이에 따라 가계대출이 다시 올해와 같은 속도로 늘어나면 매우 위험하다”고 입을 모은다.

논란이 되는 것은 이미 위험한 수준에 들어섰는지 여부다. 정부는 GDP 대비 개인금융부채 비율이 미국(78%)과 일본(70%) 등 선진국과 비슷해 큰 문제가 없다고 강조한다.

이 비율은 1999년 50.5%였으나 2000년에 56.2%, 2001년에 64.8%로 높아졌다. 올해는 상반기(1∼6월)에만 개인금융부채 증가율이 16.1%로 GDP증가율보다 3배가량 높아 이미 70%대에 들어섰다.

그러나 한국의 개인부채가 선진국에 비해 과도한 수준임을 보여주는 지표도 적지 않다.

대표적인 것이 금융자산을 팔아 금융부채를 상환할 수 있는 능력을 나타내는 개인금융부채 대비 개인금융자산 배율.

프랑스와 영국은 2000년 말 기준으로 이 배율이 5.5배와 4.3배, 미국과 일본은 2001년 6월 말 기준으로 4.2배와 3.7배였다. 반면 한국은 96년 이후 3.0배를 넘어선 적이 한번도 없고 올 6월에는 2.2배까지 떨어졌다.

이처럼 지표상으로도 문제가 있지만 더 걱정스러운 것은 지표에 드러나지 않는 위기요인이 숨어있다는 점이다.

▽곳곳에 숨은 ‘뇌관’〓2년 전 서울 용산구의 25평형 아파트를 1억6000만원에 전세로 내준 L씨는 최근 전세금 반환문제로 세입자 K씨와 갈등을 빚고 있다.

전세금을 1억3000만원으로 낮추고 3000만원을 다른 곳에서 마련해 돌려주면 되지만 그럴 수도 없는 처지다. L씨는 올 4월 이 집을 담보로 1억1000만원을 은행에서 대출받고 다른 여유자금도 모두 그러모아 시골에 땅을 사뒀다.

아파트를 파는 방법이 남아있지만, 현 시세는 2억3000만원에 불과해 은행대출금과 전세금을 갚는 데도 4000만원이나 모자란다.

2000년 이후 부동산 가격 급등세 속에서 주택담보대출과 전세를 활용해 집을 사는 것이 유행이었기 때문에 전세금이 더 떨어지면 L씨와 같은 사례는 급격히 늘어날 수밖에 없다.

씨티은행 오석태(吳碩泰) 이코노미스트는 “외환위기 때도 부동산가격 폭락은 전세금 하락에서부터 시작됐다”면서 “전세금이 더 떨어지면 부동산 값이 급락하고 신용위기가 올 가능성이 없지 않다”고 말했다.

일부 전문가들은 “100조원을 넘는 것으로 추정되는 전세금은 가계가 갚아야 할 빚이지만 통계에는 전혀 잡히지 않는다”며 한국의 가계부채 규모가 과소평가돼 있다는 분석도 내놓는다.

LG경제연구원 송태정(宋泰政) 책임연구원은 “은행과 신용카드사의 연체율이 높아지고 이자지급부담이 늘어나는 등 4월 이후 가계부실이 심각해지는 추세”라면서 “가계부실은 자산가치를 떨어뜨릴 뿐 아니라 소비를 위축시킬 수 있다”고 강조했다.

| 개인금융부채 각종 지표 추이 | ||||||

| 1997년 | 1998년 | 1999년 | 2000년 | 2001년 | 2002년6월 | |

| 개인금융부채(조원) | 247.2 | 226.3 | 243.7 | 293.5 | 353.2 | 410.2 |

| 개인금융부채/개인금융자산 | 41.4 | 34.7 | 34.6 | 37.9 | 40.9 | 45.0 |

| 개인금융부채/국내총생산 | 54.5 | 50.9 | 50.5 | 56.2 | 64.8 | - |

| 개인금융부채/개인가처분소득 | 82.4 | 71.9 | 75.8 | 86.9 | 100.6 | - |

천광암기자 iam@donga.com

▼북유럽 3國 금융위기 전말▼

가계대출 등 금융기관의 민간대출이 급증해 금융위기를 겪은 외국의 대표적인 사례로는 스웨덴 노르웨이 핀란드 등 북유럽 3국을 들 수 있다. 이들 3국이 겪은 금융위기는 발생 배경이나 진전 시기, 수습 과정 등 여러 면에서 공통점이 많다.

먼저 발생 배경을 보면 1980년대 초까지 금융산업을 엄격하게 규제하다가 금리를 자유화하면서 은행들이 경쟁적으로 민간 부문에 대출을 해준 것이 위기의 발단이 됐다.

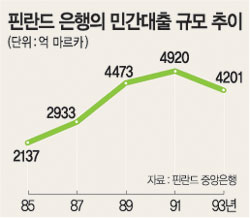

핀란드의 경우 은행의 민간대출(가계대출+기업대출)은 85년 2137억마르카에서 89년 4473억마르카로 늘었고 91년에는 4920억마르카까지 급증했다. 은행 대출은 대부분 부동산을 사들이는 데 사용됐고 결과적으로 부동산값이 급상승했다. 부동산가격 상승은 담보가치 상승으로 이어졌고 은행들은 담보만 믿고 대출을 더욱 늘렸다. 은행들은 대출자금을 마련하기 위해 해외 단기금융시장에서 마구잡이로 돈을 끌어오기도 했다.

그러다 80년대 후반 경기가 악화되고 부동산 거품이 꺼지면서 은행의 부실채권이 급증하기 시작했다. 이어 90년대 초 문을 닫는 은행들이 생기면서 금융위기는 절정에 이르렀다.

특히 경기악화는 기업부도 증가→실업률 상승→가계소득 감소로 이어지면서 은행의 손실은 눈덩이처럼 불어났다.

노르웨이는 80년대초 0.5%를 밑돌던 은행들의 손실 비율이 88년 1%를 넘어섰고 91년에는 3%대까지 치솟았다. 스웨덴의 사정도 마찬가지여서 92년 은행 손실이 총대출의 7.5%에 달했다.

3개국 정부는 결국 한국의 예금보험공사와 기능이 비슷한 은행보험기금 등을 설립해 은행에 긴급자금을 지원하는 한편 금리 인상과 세제 개편을 통해 은행대출 억제에 나섰다.

전문가들은 북유럽 3국의 금융위기 사례는 은행간 경쟁에 따른 민간대출 증가, 부동산가격 급상승, 부실채권 증가 등 한국과 닮은 점이 많아 교훈으로 삼을 만하다고 지적한다.

한국금융연구원 이명활(李銘活) 부연구위원은 “한국은 가계대출 급증에 따른 리스크 증가를 처음 경험하는 문제이므로 현재 가계대출 규모가 얼마나 위험한 수준인지 판단하는데 어려움이 많다”며 “미국 영국 등 선진국도 가계대출이 늘어나고 있지만 한국은 증가 속도가 너무 빠르다는 데 문제의 심각성이 있다”고 말했다.

신치영기자 higgledy@donga.com

트렌드뉴스

-

1

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

2

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

-

3

마감 1시간 거래 60%…삼성·하이닉스 흔든 ‘홍콩 2배 ETF’

-

4

‘케데헌’ 수상소감 중간에 끊은 오스카…“기자들도 탄식”

-

5

사람 가장 많이 죽이는 동물 1·2위 모기·뱀…3위가 ‘개’?

-

6

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

7

“남편 잃은 여성, 삶의 만족도 점점 높아져” 日 노년층 조사[노화설계]

-

8

파병 선언 아직 없어…조급해진 트럼프 “기억할 것“ 뒤끝 예고

-

9

“내일 수술, 더는 못 돌봐”…현금·쪽지와 남겨진 고양이

-

10

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

1

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

4

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

5

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

6

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

7

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

8

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

9

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

10

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

트렌드뉴스

-

1

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

2

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

-

3

마감 1시간 거래 60%…삼성·하이닉스 흔든 ‘홍콩 2배 ETF’

-

4

‘케데헌’ 수상소감 중간에 끊은 오스카…“기자들도 탄식”

-

5

사람 가장 많이 죽이는 동물 1·2위 모기·뱀…3위가 ‘개’?

-

6

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

7

“남편 잃은 여성, 삶의 만족도 점점 높아져” 日 노년층 조사[노화설계]

-

8

파병 선언 아직 없어…조급해진 트럼프 “기억할 것“ 뒤끝 예고

-

9

“내일 수술, 더는 못 돌봐”…현금·쪽지와 남겨진 고양이

-

10

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

1

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

4

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

5

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

6

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

7

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

8

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

9

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

10

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개