공유하기

다음-NHN '아킬레스건' 없나

-

입력 2002년 12월 5일 17시 48분

글자크기 설정

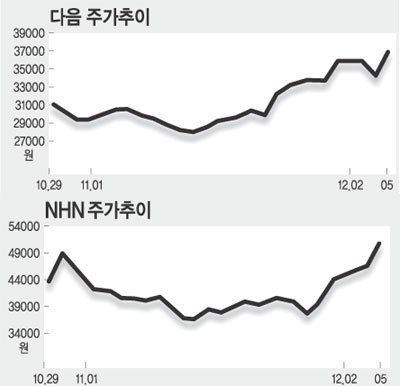

다음. 인터넷 업체로는 사상 최초로 11월까지 연간 누적 매출 2000억원 돌파.

NHN. 올해 영업이익률 43%. 최근 6일 연속 오름세로 주가 5만원 돌파.

인터넷 업계의 쌍두마차 다음과 NHN의 화려한 성적표가 투자자의 눈길을 끌고 있다.

두 회사의 실적은 높이 평가받을 만하다는 의견이 많다. 그러나 화려함 속에 감춰진 두 회사의 약점도 완전히 무시하기는 이르다는 지적이다.

▽두 회사의 강점〓다음의 최대 강점은 매체 영향력. 매월 2000만명 가까운 네티즌이 사이트를 방문한다. 이들이 사이트에 머무는 시간도 월 평균 250분으로 다른 사이트에 비해 ‘충성도’가 월등히 높다. 온라인 광고가 많아진 것도, 쇼핑몰에서 매출이 급증한 것도 다음이라는 매체의 영향력 덕이라는 분석.

NHN은 인터넷 기업 가운데 보기 드물게 ‘실적 대비 저평가 주식’으로 평가받는다. 우선 수익성이 월등하다. 100원 팔아 43원을 남긴 올해 영업력은 독점 제조업체에서도 좀처럼 찾아보기 힘든 NHN만의 장점.

5만1000원의 지금 주가도 다음과 비교하면 그다지 비싼 편이 아니라는 평가. 2003년 실적 예상치를 기준으로 할 때 NHN의 주가수익비율(PER)은 11배 수준으로 다음(19배)에 비해 낮다.

▽남아 있는 과제〓다음은 구조조정을 아직 끝내지 못했다는 약점이 있다. 다음솔루션 등 자회사의 실적이 부진하다는 점이 여전히 부담이다. 지난해 지분법 평가손실만 32억원. 아직도 10개나 되는 자회사를 주렁주렁 달고 있다.

다음의 실적에 거품이 있다는 점도 문제다. 2000억원을 넘은 매출 중 4분의 3이 인터넷 쇼핑몰에서 나왔다. 그러나 다음은 쇼핑몰 매출을 계산할 때 수수료가 아닌 거래금액을 기준으로 한다.

2003년부터 인터넷 쇼핑몰은 매출을 수수료 기준으로 잡아야 한다. 수수료는 거래금액의 7, 8% 수준이므로 다음의 내년 매출은 올해보다 크게 줄어들 가능성이 있다.

NHN은 주력사업인 온라인게임 사이트 한게임에서 주로 돈을 번다. 한게임이 독보적인 지위를 누리는 것처럼 보이지만 한게임의 시장점유율은 30% 정도다. 앞으로도 한동안 넷마블과 치열한 선두다툼을 벌여야 한다.

NHN이 넷마블을 따라잡은 게 아니라 후발업체인 넷마블이 오히려 NHN을 추월했다는 점이 부담스럽다. 물론 넷마블은 무료 사이트여서 단순 비교는 어렵다. 그러나 NHN이 인터넷 게임시장에서 계속 독점적 지위를 누릴지는 좀 더 지켜봐야 한다는 평가다.

이완배기자 roryrery@donga.com

트렌드뉴스

-

1

집무실 ‘가루’ 된 하메네이, 생사 불확실…권력 계승자 4명 정해놔

-

2

이란, 중동 美기지 4곳 ‘조준 공격’…“미군 4만명 이란 사정권”

-

3

‘부화방탕 대명사’ 북한 2인자 최룡해의 퇴장 [주성하의 ‘北토크’]

-

4

이란 초교에 떨어진 미사일…여학생 최소 51명 사망

-

5

장동혁, 이준석-전한길 토론 보더니 “부정선거 막을 시스템 필요”

-

6

지지율 하락을 전쟁으로 만회?…트럼프 ‘이란 공격’ 진짜 이유는

-

7

하메네이, 집무실 비워 공습 피해…“최근 암살 시도 걱정”

-

8

“내 항공권 어쩌나” 도하 영공 전면 폐쇄…중동 하늘길 막혔다

-

9

‘총 쏘는 13세 김주애’ 단독샷 이례적 공개…또 가죽점퍼

-

10

‘대법관 증원법’ 가결…李대통령이 26명 중 22명 임명한다

-

1

국민 64%가 “내란” 이라는데… 당심만 보며 민심 등지는 국힘

-

2

장동혁, 이준석-전한길 토론 보더니 “부정선거 막을 시스템 필요”

-

3

대구 간 한동훈 “죽이되든 밥이되든 나설것”

-

4

‘대법관 증원법’ 가결…李대통령이 26명 중 22명 임명한다

-

5

송광사 찾은 李대통령 내외…“고요함 속 다시 힘 얻어”

-

6

‘지지율 바닥’ 쇼크에도… 민심과 따로 가는 국힘

-

7

[책의 향기]무기 팔고자 위협을 제조하는 美 군산복합체

-

8

큰 거 온다더니 ‘틱톡커 이재명’…“팔로우 좋아요 아시죠?”

-

9

법왜곡죄 이어 재판소원법도 강행 처리… 법원행정처장 사퇴

-

10

쿠팡 김범석, 정보유출 99일만에 영어로 “사과”

트렌드뉴스

-

1

집무실 ‘가루’ 된 하메네이, 생사 불확실…권력 계승자 4명 정해놔

-

2

이란, 중동 美기지 4곳 ‘조준 공격’…“미군 4만명 이란 사정권”

-

3

‘부화방탕 대명사’ 북한 2인자 최룡해의 퇴장 [주성하의 ‘北토크’]

-

4

이란 초교에 떨어진 미사일…여학생 최소 51명 사망

-

5

장동혁, 이준석-전한길 토론 보더니 “부정선거 막을 시스템 필요”

-

6

지지율 하락을 전쟁으로 만회?…트럼프 ‘이란 공격’ 진짜 이유는

-

7

하메네이, 집무실 비워 공습 피해…“최근 암살 시도 걱정”

-

8

“내 항공권 어쩌나” 도하 영공 전면 폐쇄…중동 하늘길 막혔다

-

9

‘총 쏘는 13세 김주애’ 단독샷 이례적 공개…또 가죽점퍼

-

10

‘대법관 증원법’ 가결…李대통령이 26명 중 22명 임명한다

-

1

국민 64%가 “내란” 이라는데… 당심만 보며 민심 등지는 국힘

-

2

장동혁, 이준석-전한길 토론 보더니 “부정선거 막을 시스템 필요”

-

3

대구 간 한동훈 “죽이되든 밥이되든 나설것”

-

4

‘대법관 증원법’ 가결…李대통령이 26명 중 22명 임명한다

-

5

송광사 찾은 李대통령 내외…“고요함 속 다시 힘 얻어”

-

6

‘지지율 바닥’ 쇼크에도… 민심과 따로 가는 국힘

-

7

[책의 향기]무기 팔고자 위협을 제조하는 美 군산복합체

-

8

큰 거 온다더니 ‘틱톡커 이재명’…“팔로우 좋아요 아시죠?”

-

9

법왜곡죄 이어 재판소원법도 강행 처리… 법원행정처장 사퇴

-

10

쿠팡 김범석, 정보유출 99일만에 영어로 “사과”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[횡설수설/우경임]루이비통 꺾은 48년 명품 수선 공방](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133439937.2.thumb.jpg)