늘그막 주머니 채워줄 효자?

○ 중도해지 많아 노후보장 기능 못 살려

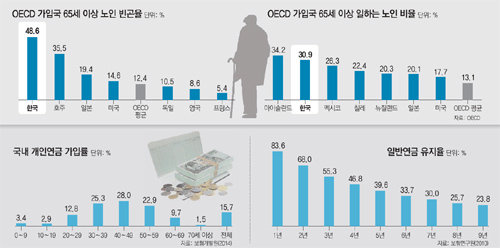

보험개발원에 따르면 2012년 국내 개인연금 가입률은 15.7%에 그친다. 더 큰 문제는 가입자 10명 중 8명이 10년 이내에 계약을 해지하고 있어 연금보험이 노후보장 기능을 제대로 하지 못하고 있다는 것이다.

○ 계약 10년 이상 유지 땐 보험차익 비과세

연금보험이나 연금저축보험은 절세 효과도 얻을 수 있다. 연금보험의 경우 거치식은 납입보험료가 2억 원 이하이거나, 보험 계약을 10년 이상 유지하면 보험 차익이 비과세된다. 이름은 비슷하지만 연금저축보험은 연금보험과 달리 세액공제 대상이라는 점에서 차이가 있다. 올해부터 연간 400만 원 한도의 12%를 세액공제 받을 수 있어 최대 48만 원의 세금을 아낄 수 있다.

삼성화재 연금저축손해보험 ‘아름다운생활Ⅱ’는 손해보험사의 개인연금 가입 고객 중 49%(2011회계연도, 개인연금 원수보험료 기준)가 선택했을 정도로 인기가 높은 상품이다. 다양한 연금 지급 방법 중에 한 가지를 골라 매월 월급처럼 꼬박꼬박 받을 수 있으며 연금저축공시이율Ⅰ(변동금리, 11월 현재 3.5%)을 적용해 연복리의 수익성까지 기대할 수 있다. 시중금리에 관계없이 계약일 기준 5년 이하는 2.5%, 5년 초과 10년 이하는 2.0%, 10년 초과 시 1.25%로 최저보증이율을 적용해 중도해지 없이 만기까지 유지하면 어떤 경우라도 원금을 보장받을 수 있다.

○ “장기적인 시각으로 준비해야”

소득이 불규칙해 매달 꾸준히 보험료를 내기가 어려운 은퇴자나 자영업자 등을 위해 연중 아무 때나 원하는 만큼 보험료를 낼 수 있는 연금보험 상품도 있다.

정관영 교보생명 상품지원실장은 “연금보험은 재테크나 목돈 마련을 위한 저축이나 펀드와 달리 은퇴 이후 매달 꼬박꼬박 연금을 받아 노후생활을 한다는 목적을 가지고 장기적인 시각으로 준비해야 한다”고 조언했다.

신민기 기자 minki@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

![“새우·문어 초밥 시켰는데”…흰 살 초밥만 보낸 사장이 한 해명은 [e글e글]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124852500.2.thumb.jpg)

“새우·문어 초밥 시켰는데”…흰 살 초밥만 보낸 사장이 한 해명은 [e글e글]

- 좋아요 개

- 코멘트 개

-

“아이돌 오디션 나간 사장 따님에게 1일 1투표 해달라” 사내 공지 논란

- 좋아요 개

- 코멘트 개

-

승리, 동남아 갑부 생일 파티서 ‘빅뱅 팔이’…분위기 띄우며 “뱅뱅뱅”

- 좋아요 개

- 코멘트 개

댓글 0