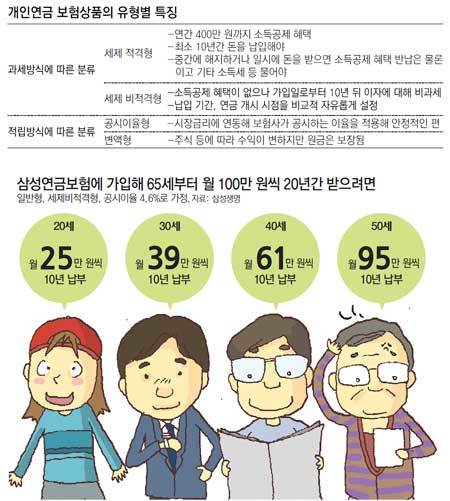

■ 개인연금상품 가입 요령

○ 사회초년생은 소득공제형, 나이 들수록 비적격형

직장생활을 막 시작한 신입사원들이 여유 자금이 있을 때 연금에 가입하면 훨씬 넉넉한 노후자금을 모을 수 있다. 복리 효과를 볼 수 있기 때문에 연금에 드는 기간이 길수록 이자가 많이 불어나기 때문이다.

소득공제 혜택이 없는 비적격 연금상품은 ‘연금보험’이란 상품명으로 팔리는데 가입 시점으로부터 10년 뒤에 발생하는 이자 차액에 대해 세금을 부과하지 않는다. 연 보험금액이 400만 원을 훨씬 넘어서 소득공제 혜택을 사실상 받을 수 없는 고객들이 많이 선택한다. 비적격형은 납입기간이 자유로운 편이다. 안정성을 추구한다면 시장 금리에 따르는 일반 상품을 택하고, 수익성을 중시한다면 펀드 등과 연계한 변액상품이 적합하다.

○ 안정성 중시하면 일반형, 수익성 중시하면 변액형

삼성생명의 연금보험은 공시이율을 계약일로부터 1년 동안 적용하는 연금상품이다. 가입 뒤 10년 안에는 연 복리 2.0%, 10년을 넘어서면 연 복리 1.5%를 보증한다. 만 15세 이상이면 누구나 가입할 수 있고 연금지급 개시 시점은 45세 이후부터 80세까지 계약자가 정한 나이다. 공시이율을 적용하기 때문에 수익률이 안정적이며 10년 이상 가입하면 이자소득세가 부과되지 않는다. 삼성생명의 ‘인덱스 업 변액연금보험’은 실적배당형인 변액연금보험에 인덱스펀드의 장점을 결합했다.

교보생명의 ‘교보 100세 연금보험’은 공시이율형으로 말 그대로 100세까지 연금을 탈 수 있는 상품이다. 100세 전에 사망하더라도 유가족이 연금을 계속 받는 점이 특징이다. 시중금리에 연동하는 공시이율을 적용하지만 공시이율이 낮아져도 가입 뒤 10년 미만은 연 복리 최저 2.5%, 10년 이상은 최저 2.0%를 보장해준다. 이 회사의 변액상품으로는 ‘교보 100세 시대 변액연금보험’이 있다. 연금 개시 이후에도 주식, 채권 등에 투자한 수익을 연금액에 더해주는 점이 특징이다.

조은아 기자 achim@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

[단독]이철규, ‘답정이’ 기류 속에 윤재옥과 회동

- 좋아요 개

- 코멘트 개

-

라이트하이저 “무역협정 영원? 멍청한 생각”… 트럼프 재집권때 한미FTA 개정요구 시사

- 좋아요 개

- 코멘트 개

-

[단독]도난 불화 사들여 17년간 은닉한 前박물관장

- 좋아요 개

- 코멘트 개

댓글 0