“단기대출은 변동형 - 장기는 고정금리 유리”

기준금리가 5개월째 2.0%로 고정돼 있지만 시중의 대출금리는 고개를 들고 있다. 지난달 예금은행의 대출 평균금리가 8개월 만에 상승한 데 이어 고정금리형 주택담보대출 금리도 오름세에 접어들었다. 변동금리형 주택담보대출 금리도 기준금리인 양도성예금증서(CD) 금리 상승 압력으로 곧 오를 것이라는 전망이 나온다. 이에 따라 2%포인트 이상 더 높은 금리를 내고서라도 고정금리형으로 갈아타려는 사람들이 나타나고 있다.

가계부채에서 주택담보대출이 차지하는 비중이 큰 상태여서 지나친 금리상승은 가계 부실로 이어질 수 있다는 우려가 적지 않다.

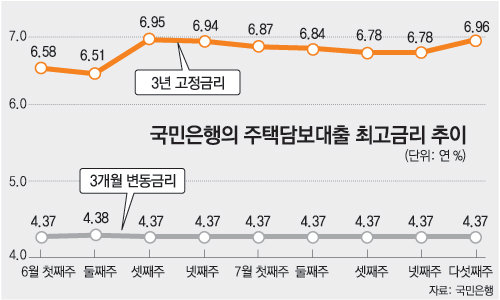

28일 국민은행의 고정금리형 주택담보대출 고시금리는 최저 연 5.26%에서 최고 연 6.96%로 지난주보다 0.18%포인트 급등했다. 6월 말 이후 한 달째 계속되던 하락세가 상승세로 바뀌었다. 최고 금리는 3월 말 7.37%를 기록한 이후 4개월 만에 최고 수준이다.

하나은행은 최고 금리가 7%를 넘어섰다. 이번 주 초 주택담보대출 고정금리는 5.96∼7.16%로 2주간 0.25%포인트 급등했다. 신한은행 역시 5.85∼6.85%로 2주간 0.16%포인트 상승했으며 외환은행은 5.75∼6.45%로 2주간 0.34%포인트 올랐다. 우리은행은 5.96∼7.06%로 2주 전과 같았지만 5월 초보다는 0.37%포인트 상승했다.

이처럼 주택담보대출의 고정금리가 상승하는 것은 주택담보대출의 기준금리 역할을 하는 금융채의 금리가 올랐기 때문이다. 은행들의 주요 자금 조달원이었던 금융채는 6월 현재 3.8%로 5월보다 0.65%포인트 상승했고 은행채 1년물(AAA 등급) 금리는 5월 3.15%에서 3.8%로 올랐다. CD금리 수준까지 낮아졌던 금융채 금리가 다시 올라가고 있는 것은 시중에 돈이 많이 풀려 하반기에 인플레이션이 나타날 것이라는 우려 때문이다. 또 은행들이 CD금리에 연동되는 대출상품의 수익이 CD금리의 약세로 악화되자 상반기 내내 금융채에 연동하는 주택담보대출 상품을 늘린 것도 원인이다. 이 때문에 금융채의 금리 상승이 고정금리형 주택담보대출의 금리 급등으로 이어지고 있다.

주택담보대출의 대부분을 차지하는 변동금리형의 금리는 아직 안정세를 유지하고 있다. 그러나 인플레이션으로 인한 금리상승 압력이 더욱 높아질 것으로 보여 변동금리형 대출 금리 역시 상승할 것이란 전망이 많다.

이 때문에 최근 금리 상승에도 불구하고 대출자들이 변동금리형에서 고정금리형으로 갈아타려는 움직임이 감지되고 있다. CD금리에 연동되는 주택담보대출 3개월 변동금리의 경우 국민은행은 최고 금리가 연 4.37% 수준으로 고정금리형과 2%포인트 이상 차가 난다. 그런데도 고정금리형의 수요가 늘고 있다는 것은 그만큼 하반기엔 금리가 상승할 것이라는 우려가 높다는 뜻이다.

그러나 은행가에선 당분간 변동금리형 주택담보대출에 머무르는 것이 유리하다는 견해가 지배적이다. 변동금리형 금리가 고정금리형 금리를 단기간 추월하기는 어려울 것이라는 예상 때문이다. 가처분소득 대비 가계부채가 140%를 상회하는 상황에서 정부가 가계 부실의 위험을 무릅쓰고 큰 폭으로 CD금리를 올리긴 어렵다는 분석에서다.

하지만 대출금액이 크고 장기 대출일 경우엔 고정금리형을 고려해보는 것이 좋다는 의견도 많다. 은행들이 신규대출에 적용되는 가산금리를 최고 3% 수준으로 올린 탓에 CD금리가 지난해 10월처럼 6%대로 상승하면 대출금리는 9%대까지 치솟을 수 있다.

신한은행 이중철 여신기획부장은 “당분간 CD금리가 빠른 속도로 상승할 가능성은 높지 않아 보이는 만큼 단기 대출은 변동금리형 주택담보대출이 유리할 수 있다”며 “그러나 고액 장기 대출은 고정금리형 주택담보대출로 갈아타는 것도 검토해볼 만하다”고 말했다.

문병기 기자weappon@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

![‘친미냐 친중이냐’ 넘어 ‘한국에 최선이 될 전략은 뭐냐’ [박상준 칼럼]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124229348.2.thumb.png)

[박상준 칼럼]‘친미냐 친중이냐’ 넘어 ‘한국에 최선이 될 전략은 뭐냐’

- 좋아요 개

- 코멘트 개

-

“폭행-부양 거부, 상속제외 패륜에 넣어야”… 사회적 합의가 관건

- 좋아요 개

- 코멘트 개

-

당신을 빨리 늙게 하는 나쁜 습관 8가지

- 좋아요 개

- 코멘트 개