“일본 ‘잃어버린 10년’처럼 너무 늦거나 빠르면 재앙 초래

응급처방용 비정상적 조치들 지금부터라도 하나씩 정비해야”

최고의 ‘출구전략(exit strategy)’ 타이밍은 언제일까.

당국이 경제위기 극복과정에서 쏟아낸 비상조치의 정상화를 뜻하는 출구전략이 하반기 경제정책의 최대 화두(話頭)로 떠오르고 있다. 벤 버냉키 미국 연방준비제도이사회(FRB) 의장이 20일 월스트리트저널 기고문에서 출구전략 가능성을 시사하고 국책연구기관인 한국개발연구원(KDI)이 통화·재정정책의 정상화를 촉구하면서 출구전략의 시기와 폭을 둘러싼 논의가 활발해지고 있다.

동아일보가 23일 국내 거시경제 전문가 5명을 대상으로 출구전략 실행 시기에 대한 의견을 물은 결과 이들은 가계와 기업의 충격을 줄이려면 올해 말 이후 경기 상승세가 뚜렷해진 것을 확인한 뒤 출구전략을 써야 한다고 입을 모았다. 다만 위기 국면에서 응급처방으로 도입한 비정상적인 조치들은 지금부터라도 하나씩 정비해 나가야 한다고 제언했다.

○ “너무 빠르거나 늦으면 경제 재앙 초래”

출구전략에서 무엇보다 타이밍이 중요한 것은 출구전략의 시점이 지나치게 빠르거나 늦으면 국민 경제에 돌이킬 수 없는 재앙을 초래하기 때문이다. 이번 설문에 참여한 전문가들은 1990년대 일본의 ‘잃어버린 10년’을 대표적 사례로 꼽았다.

일본 중앙은행인 일본은행은 1985년 플라자합의 이후 경기가 내리막길에 들어서자 저금리정책을 폈다. 문제는 1988년 경기가 회복세로 돌아섰는데도 저금리 기조를 유지해 부동산 버블의 원인을 제공한 것. 경기과열을 우려한 중앙은행이 1991년 뒤늦게 고금리정책으로 돌아서자 버블은 일순간에 꺼졌고, 그 후유증으로 일본 경제는 2000년대 초반까지 장기불황을 겪어야 했다. 정책 타이밍을 두 번이나 놓치면서 10년에 걸친 불황의 터널 속으로 스스로 걸어 들어간 셈이 됐다.

일본뿐만이 아니다. 미국 FRB가 정보기술(IT) 거품 붕괴와 9·11 테러 사건 때문에 경기가 추락하자 2001∼2002년 공격적으로 금리를 낮췄다가 제때 올리지 못한 것도 정책 타이밍의 중요성을 보여준다. FRB는 경기가 반등하기 시작한 2003년 이후에도 불필요하게 장기간 저금리 상태를 유지해 주택가격 버블을 크게 키웠으며 결과적으로 이번 글로벌 경제위기의 원인을 제공했다. 한때 ‘세계 경제 대통령’으로 존경받았던 앨런 그린스펀 전 FRB 의장이 금융위기의 주범으로 비판 받는 것도 이 때문이다.

○ 헷갈리는 용어 홍수, 개념 정의부터 명확히

전문가들은 출구전략의 적정 시점을 논하기에 앞서 개념 정의부터 명확히 해야 한다고 강조했다. ‘넓은 의미의 출구전략’ ‘비상조치의 정상화’ ‘확장에서 긴축으로의 전환’ 같은 용어가 무분별하게 사용되면서 경제정책에 대한 불필요한 오해를 초래하고 있다는 것. 중앙은행과 정부가 통화·재정정책으로 금리를 올리거나 정부 지출을 줄이는 것은 출구전략, 정부가 금융위기 이후 도입한 비정상적 조치를 정상화하는 것은 미세조정으로 불러야 한다는 게 전문가들의 의견이다. 이런 구분 없이 출구전략이라는 용어를 남발하면 미세조정에 불과한 조치를 당장이라도 재정이 긴축으로 돌아서고 금리가 오르는 것처럼 경제주체들이 잘못 받아들일 수 있다는 것이다.

전문가들은 통화·재정정책은 경기가 확실히 살아났다는 확신이 섰을 때 사용해야 한다고 밝혔다. 5명 중 4명은 출구전략의 시기로 ‘올해 말 또는 내년 초’를 꼽았고, 나머지 1명은 내년 상황도 더 지켜봐야 한다고 답했다.

유병규 현대경제연구원 경제연구본부장은 “내수와 수출이 모두 침체돼 있어 한국 경제가 본격적인 회복세에 들어갔다고 판단하기에는 시기상조”라며 “금리와 재정정책을 지금 사용했다가는 정부의 확장정책으로 데워놓은 아랫목의 열기를 윗목까지 이어가지 못하고 다시 얼어붙게 만들 수 있다”고 강조했다.

이런 점에서 정부의 출구전략 방침도 시점을 밝히지 않고 있을 뿐 전문가들의 의견과 크게 다르지 않다. 정부는 지난달 말 내놓은 하반기 경제운용방향에서 “당분간 확장기조를 유지하되 거시정책기조의 정상화는 경기회복세에 맞춰 점진적으로 추진할 것”이라고 밝혔다.

○ “미세조정은 지금부터”

전문가들은 지금부터 미세조정을 시작해야 한다는 데 대체로 동의했다. 특히 정부와 중앙은행이 도입한 비정상적 조치 가운데 경제주체의 도덕적 해이를 유발할 소지가 있는 것은 서둘러 정비해야 한다고 주문했다.

김현욱 KDI 연구위원은 “은행의 외화 차입금에 대해 정부가 100% 보증을 서주거나 중소기업 대출을 100% 만기 연장해주는 조치들은 도덕적 해이를 유발하고 앞으로 경제에 커다란 부담으로 작용할 수 있다”며 “이런 조치는 지금부터 하나씩 없애가야 한다”고 말했다.

전문가들은 일부 부동산시장의 가격 급등 현상에 대해서는 정교한 대응을 주문했다. 오문석 LG경제연구원 경제연구실장은 “시중의 유동성이 늘면서 일부 자산시장에서 과열 양상을 보이고 있다”며 “정부가 출구전략에 앞서 자산 거품을 막기 위한 미시적 대책들을 내놓고 집행하는 데 주력할 필요가 있다”고 말했다.

|

차지완 기자 cha@donga.com

박형준 기자 lovesong@donga.com

▼韓銀, 시중에 푼 27조원중 17조원 회수… 미세조정 이미 시작▼

23일 한은에 따르면 한은이 리먼 사태 이후 시중에 공급한 원화 유동성은 △환매조건부채권(RP) 매입(16조8000억 원) △총액한도대출 증액(3조1000억 원) △통화안정증권 중도환매(7000억 원) △국고채 직매입(1조 원) △채권시장 안정펀드(2조1000억 원) △자본확충펀드(3조3000억 원) △지급준비금 이자(5000억 원) 등 총 27조5000억 원이다.

한은은 이 중 RP 매입분 전액과 채권시장 안정펀드 지원액 3000억 원 등을 회수해 현재 잔액은 10조4000억 원만 남았다. 한은은 통화안정증권 발행 규모를 늘려 유동성을 계속 흡수하고 있다. 6월 말 현재 통안증권 잔액은 165조7000억 원으로 지난해 11월 말보다 42조8000억 원 급증했다.

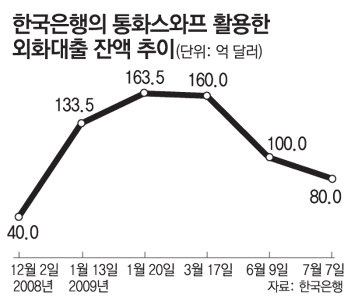

한은은 외화유동성도 상당량 회수했다. 외환스와프 거래를 통한 공급액 102억7000만 달러 대부분을 거둬들였고 남은 6억 달러도 8월 만기 때 전액 회수할 예정이다. 한미 통화스와프를 활용한 외화대출액도 올 1월 163억5000만 달러에 이르렀으나 3월부터 회수에 나서 현재 잔액은 80억 달러 정도다.

하지만 한은은 이 같은 유동성 회수가 출구전략과는 무관하다고 선을 긋고 있다. 한은 관계자는 “통안증권 발행 등은 일반적인 통화정책의 하나로 목표금리에 맞춰 유동성을 ‘미세 조정’하는 것이지 통화정책 기조를 긴축으로 바꾸는 출구전략과는 관계가 없다”고 말했다.

한편 한은은 총액한도대출 규모를 축소하는 방안도 검토하고 있다. 총액한도대출은 한은이 일정한도를 정해놓고 은행별로 중소기업 지원 실적에 따라 저금리로 지원하는 자금. 총액한도대출을 축소하면 그만큼 시중에 풀리는 유동성이 줄어든다.

정재윤 기자 jaeyuna@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

출근하던 30대 여성, 횡단보도 건너다 굴삭기에 참변

- 좋아요 개

- 코멘트 개

-

외신 “돈 되는 K팝 산업, 권력투쟁 수렁에 빠져”

- 좋아요 개

- 코멘트 개

-

與김태호 “집에 물 새는데 가만있을 수 없어”

- 좋아요 개

- 코멘트 개