공유하기

4월 법인지방소득세 신고·납부의 달…어떻게 달라지나

- 뉴스1

-

입력 2019년 3월 30일 07시 06분

글자크기 설정

최고 과세표준 구간 신설

어려움 겪는 중소기업에 대해 최장 2년 납부기한 연장

29일 행정안전부에 따르면 신고대상 법인은 지난해 12월에 사업연도가 종료되는 내·외국법인 등 79만6000개로 전년 대비 4만5000개가 증가할 것으로 보인다.

‘법인지방소득세’는 법인의 각 사업연도 소득, 토지 등 양도소득, 미환류소득, 청산소득에 대해 과세하는 지방세를 뜻한다. 대상은 각 사업연도에서 발생한 법인의 모든 소득이 포함된다.

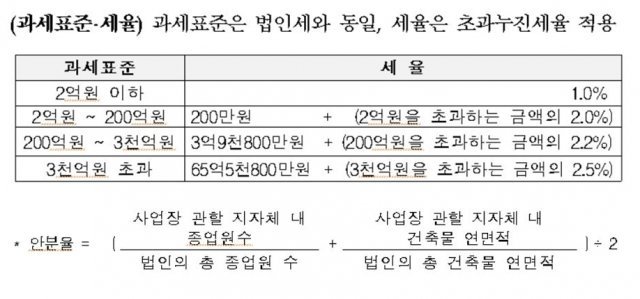

과세표준은 법인세와 동일하며, 세율은 초과누진세율이 적용된다.

올해 법인지방소득세 신고 시 2018년 1월 1일 이후 개시하는 사업연보 법인소득에 대한 과세표준 3000억원 초과 구간이 생겼다. 세율은 2.5%다. 기존 최고 구간은 200억원 초과에 세율 2.2%였다.

예를 들어 3000억원을 초과하는 과세표준의 경우 세율은 65억5800만원에 3000억원을 초과하는 금액의 2.5%를 더한 액수가 된다. 200억~3000억원 구간은 3억9800만원에 200억원을 초과하는 금액의 2.2%를 더한 금액이 된다.

사업연도소득의 경우 사업연도 종료일이 속하는 달의 말일부터 4개월 이내 관할 지자체에 신고·납부해야 한다. 법인세는 3개월 이내다.

청산소득은 법인 해산에 따른 잔여재산가액 확정일이 속하는 달의 말일부터 3개월 이내 신고·납부해야 한다.

지역경제 악화나 재난 등으로 어려움을 겪는 중소기업에 대해 최장 2년간 납부기한을 연장하는 제도가 올해부터 처음 적용된다. 이는 고용위기지역 또는 산업위기대응특별지역에 사업장이 소재하거나 특별재난지역 내에서 피해를 입은 중소기업이 해당된다.

주의해야 할 것은 둘 이상의 사업장이 있는 경우다. 둘 이상의 시·군·구에 사업장이 있을 때는 사업장별 안분율에 따라 계산한 법인지방소득세를 사업장이 위치한 지자체별로 각각 신고해야 한다.

만약 안분대상 법인이 안분을 하지 않지 않고 본점 소재지 등 하나의 지자체에만 신고할 경우 나머지 사업장에 대해서는 무신고 가산세 납부세액의 20%가 부과된다. 다만 당초 누락된 곳 없이 사업장별 안분신고를 한 법인은 이후에 가산세를 부담하지 않고 안분내역을 수정할 수 있다.

행안부 관계자는 “법인지방소득세 안분계산 기준일은 각 사업연도 종료일”이라며 “종업원 및 건축물 연면적에 어떤 사항이 포함되는지는 시·군 구청 담당자에게 문의하면 쉽게 알 수 있다”고 설명했다.

법인지방소득세를 신고할 때 첨부해야 할 서류도 꼼꼼히 살펴야 한다. 필수 첨부서류로는 과세표준 및 세액조정계산서, 안분명세서, 재무상태표, 포괄손익계산서, 이익잉여금처분(결손금처리) 계산서가 있다. 필수서류가 누락되도 무신고 가산세가 부과된다.

한편 행안부에서는 법인의 납세협력부담을 완화하기 위해 위택스에 별도 법인지방소득세 신고 페이지를 개설한다.

정부민원 콜센터 외에도 신고기간 동안 30여명의 상담원을 갖춘 전담 콜센터를 추가 운영한다는 계획이다.

(서울=뉴스1)

(서울=뉴스1)

트렌드뉴스

-

1

6세 아들 손잡고 정상회담장 누빈 머스크…“미쳤다” “귀엽네” 시끌

-

2

피곤한데 잠이 안 온다?…‘두 가지 성분’ 함께 먹으면 꿀잠

-

3

72억 오세훈, 시도지사 후보 재산 1위… 김용남 10년새 101억 늘어

-

4

박정수, 손녀 위해 44만원 통 큰 결제…“째째한 할머니 아냐”

-

5

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

6

트럼프, 못먹는 술까지 ‘꿀꺽’…시진핑 만찬서 ‘경의 표시’ 애썼다

-

7

축적된 데이터로… 테슬라 자율주행, 인파 가득 연무장길도 척척

-

8

“마지막 숙제 끝내 행복”…1억 기부한 퇴직 교사

-

9

류준열, 칸 영화제서 전 연인 한소희 언급…“당연히 알죠”

-

10

오른쪽 눈 붓고 멍든 채 후보자 등록한 조국…무슨 일?

-

1

오른쪽 눈 붓고 멍든 채 후보자 등록한 조국…무슨 일?

-

2

삼전 노조 “성과급 제도화, 대표이사가 내일까지 답하라”

-

3

침체와도 ‘영업익 15% 성과급’ 못박자는 노조… 파업 위기감 커져

-

4

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

5

김정관 “삼성전자 파업땐 긴급조정 불가피” 노사타협 촉구

-

6

韓, 전작권 조기전환 구상에… 美 “일정 쫓겨 추진땐 잠 못들것”

-

7

홍준표 “나도 수사때 담배·소주 권했다…박상용 징계, 부끄러운 결정”

-

8

주진우 “정원오 폭행 피해자, 5·18 언쟁 없었고 사과 못받았다고 해”

-

9

시진핑, 트럼프 면전서 “대만 문제 잘못 처리하면 中-美 충돌” 경고

-

10

장동혁, 與 향해 폭언…“똥싸고 뭉개고 찍어 먹으려 자빠졌다”

트렌드뉴스

-

1

6세 아들 손잡고 정상회담장 누빈 머스크…“미쳤다” “귀엽네” 시끌

-

2

피곤한데 잠이 안 온다?…‘두 가지 성분’ 함께 먹으면 꿀잠

-

3

72억 오세훈, 시도지사 후보 재산 1위… 김용남 10년새 101억 늘어

-

4

박정수, 손녀 위해 44만원 통 큰 결제…“째째한 할머니 아냐”

-

5

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

6

트럼프, 못먹는 술까지 ‘꿀꺽’…시진핑 만찬서 ‘경의 표시’ 애썼다

-

7

축적된 데이터로… 테슬라 자율주행, 인파 가득 연무장길도 척척

-

8

“마지막 숙제 끝내 행복”…1억 기부한 퇴직 교사

-

9

류준열, 칸 영화제서 전 연인 한소희 언급…“당연히 알죠”

-

10

오른쪽 눈 붓고 멍든 채 후보자 등록한 조국…무슨 일?

-

1

오른쪽 눈 붓고 멍든 채 후보자 등록한 조국…무슨 일?

-

2

삼전 노조 “성과급 제도화, 대표이사가 내일까지 답하라”

-

3

침체와도 ‘영업익 15% 성과급’ 못박자는 노조… 파업 위기감 커져

-

4

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

5

김정관 “삼성전자 파업땐 긴급조정 불가피” 노사타협 촉구

-

6

韓, 전작권 조기전환 구상에… 美 “일정 쫓겨 추진땐 잠 못들것”

-

7

홍준표 “나도 수사때 담배·소주 권했다…박상용 징계, 부끄러운 결정”

-

8

주진우 “정원오 폭행 피해자, 5·18 언쟁 없었고 사과 못받았다고 해”

-

9

시진핑, 트럼프 면전서 “대만 문제 잘못 처리하면 中-美 충돌” 경고

-

10

장동혁, 與 향해 폭언…“똥싸고 뭉개고 찍어 먹으려 자빠졌다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0