그러나 최근 포스코의 상황은 썩 좋지 않다. 글로벌 경기침체의 여파로 실적은 하향 추세고, 주가는 최고가 대비 반 토막이 났다.

포스코가 다시 전성기의 저력을 보여주는 데 ‘불가능은 없을까’.

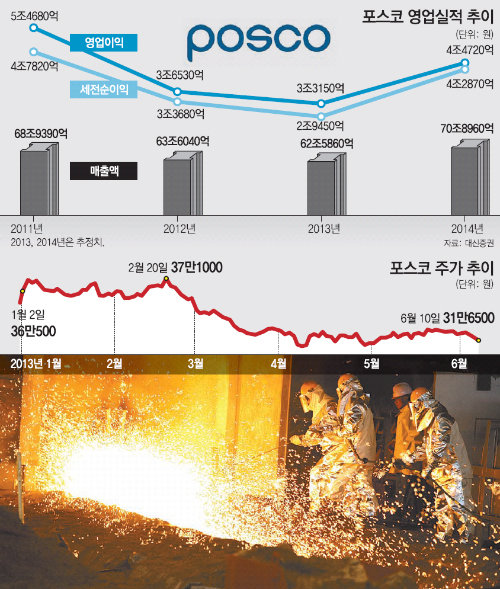

○ 주가 2011년 50만원선 깨진 뒤 지지부진

주가는 2007년 10월 76만5000원대에서 2011년 50만 원 선이 깨진 뒤 지지부진하다. 10일에는 31만6500원에 거래를 마쳤다. 최고가와 비교하면 약 41% 수준이다.

포스코의 실적이 내리막을 걷기 시작한 건 2008년 글로벌 금융위기부터다. 세계적인 경기 침체로 조선, 자동차 등 모든 산업이 부진한 가운데 철강 수요가 급감한 것이다. 여기에 중국 철강회사가 제품 생산을 확대하며 공급과잉마저 심해졌다.

국내 업체 간 경쟁이 치열해진 것도 포스코의 부진을 부추겼다. 현대제철이 2010년과 2011년 고로 1, 2기 가동에 들어간 데 이어 올 하반기에 3고로 가동에 나서며 세계시장에서 경쟁하고 있는 것.

○ 당장은 아니지만…

전문가들은 당장 올해부터 실적이 개선되기는 어렵다고 예측하면서도 장기적으로 글로벌 경기가 회복되면 한국 경제발전사와 궤를 같이해 온 포스코가 전성기의 저력을 다시 보여줄 것으로 기대했다.

1분기(1∼3월)보다는 2분기(4∼6월), 2분기보다는 3분기(7∼9월)의 실적이 좋아질 것으로 내다보는 전문가가 많았다.

전승훈 KDB대우증권 연구원은 “포스코는 비철강 부문 자회사의 영업이익 기여도가 30%에 달하고 있다”며 “철강 수요가 침체돼 있을 때 포스코의 실적에 긍정적인 역할을 할 것”이라고 말했다. 실적이나 주가가 지금이 바닥이라고 보는 근거다.

반면 3분기에 원자재 가격 상승이 실적 개선에 걸림돌이 될 것이라는 분석도 있었다. 노경욱 대신증권 연구원은 “2분기와 비교해 3분기에는 t당 1만8000원의 원재료 단가 상승이 있을 것으로 보인다”며 “포스코가 분기당 800만 t 이상을 생산하는 걸 감안하면 원가 상승으로 인한 수익률 부진을 피할 수 없을 것”이라고 내다봤다.

송충현 기자 balgun@donga.com

시선집중, 이 주식

구독![[시선집중, 이 주식]삼성전자](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2013/06/18/55931085.1.jpg)

![[시선집중, 이 주식]포스코, 바닥은 쳤다… 부활시기만 남았다](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2013/06/11/55767251.1.jpg)

![[시선집중, 이 주식]LTE 날개 달고… 실적-주가 ‘유뿔 스타일’](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2013/05/14/55128841.1.jpg)

이런 구독물도 추천합니다!

-

광화문에서

구독

-

비즈워치

구독

-

특파원칼럼

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

4000만원 상당 카메라·렌즈 대여 후 ‘먹튀’…일본인 구속기소

- 좋아요 개

- 코멘트 개

-

회의 8번-세미나 2번에도… 與, 두달짜리 임시직 비대위장 못정해

- 좋아요 개

- 코멘트 개

-

![[셀프건강진단]얼마 전부터 구강 안쪽이나 목에 혹이 만져진다](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124673135.1.thumb.jpg)

댓글 0