단기적으론 추가 상승에 제동이 걸릴 것으로 보인다. 첫째, 프리어닝 시즌의 주가 강세. 반도체 가격 강세와 자동차 신차 효과가 최근 추가 강세에 결정적인 역할을 했고 운송업종의 실적 바닥 통과 기대도 일조했다. 은행업종도 순이자마진(NIM) 개선에 힘입어 1분기 실적이 예상치를 웃돌 가능성이 높다는 전망이 나왔다. 문제는 최근 급등을 통해 실적 호전 기대가 주가에 미리 반영됐다는 것이다. 정작 실적 발표 시즌에는 차익실현 매물 압력이 커질 수 있다.

둘째, 원화강세 속도. 원-달러 환율이 1118원까지 떨어졌다. 연초 저점을 밑돌았고 1년 7개월 만에 최저 수준이다. 원화가 강세를 보이는 것은 위안화 절상 임박, 외국인의 대규모 순매수, 국가별 펀더멘털 회복 차가 맞물렸기 때문이다. 과거 원화 강세 국면에서 주가가 상승했다는 점을 상기할 때 부정적으로 볼 필요는 없다. 문제는 방향보다 속도다. 원화 강세가 가파르게 이어진다면 주가 조정의 빌미가 될 수 있다.

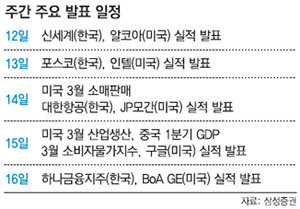

이번 주부터 1분기 실적 발표가 시작된다. 신세계 포스코 대한항공 하나금융지주가 실적을 발표할 예정이다. ‘소문난 잔치에 먹을 것 없다’는 속담처럼 조용하게 넘어갈 여지가 있다. 다만 예상치와 확정치의 차이가 클 경우 해당 종목의 주가 변동성이 커질 수 있어 주의가 필요하다. 2분기 실적에 대한 기업의 전망에도 관심을 기울여야 한다. 확인 차원의 1분기 실적과 달리 2분기 실적은 기대를 반영하기 때문이다. 미국에선 알코아, 인텔, JP모간, 구글, 뱅크오브아메리카(BoA), GE가 실적을 발표할 예정이다.

오현석 삼성증권 리서치센터 팀장

![[시장 읽기] 국내외 대표기업 실적-美 주택판매 증가여부 주시를](https://image.donga.com/donga_v1/images/img_default.png)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

대구 2곳에 ‘박정희 동상’, 논란속 시의회 통과

- 좋아요 개

- 코멘트 개

-

“부산항만공사, 북항 재개발 민간업체에 특혜”

- 좋아요 개

- 코멘트 개

-

손흥민 포기 못한 사우디 알이티하드, 올 여름 재영입 추진

- 좋아요 개

- 코멘트 개

댓글 0