또 다른 시각에서 지금의 장세를 들여다보면 지금은 장세 성격에 변화가 나타나는 과도기로 볼 수 있다. 주가가 바닥에서 1,400 선까지 올라오기까지 무엇보다도 유동성의 힘이 가장 컸다. 여기에 일련의 불확실성이 해소되면서 주가 상승에 힘을 실어줬다. 이로 인해 생각보다 강한 유동성 장세가 펼쳐진 것이다. 하지만 드디어 유동성 장세가 제 역할을 다하고 무대 뒤로 사라져가면서 상황이 변하고 있다.

유동성 장세가 일단락됐다고 보는 이유는 다음과 같다. 우선 주가의 단순 가격 매력이 떨어졌다. 지수가 50% 이상 상승하는 과정에서 심지어 대형주 가운데서도 2, 3배 이상으로 상승한 종목이 속출했다. 물론 향후 기업실적이 회복되면 기업가치와 비교해 주가가 저평가돼 있다는 주장에 힘이 실릴 수 있다. 그렇지만 단순하게 눈에 비치는 절대 주가 수준은 예전만큼 저렴하지 않다.

또 기업이 증시를 통해 대규모로 자본을 조달하고 있다. 연초 이후 기업이 전환사채(CB) 신주인수권부사채(BW) 유상증자 기업공개 등을 통해 자본을 조달한 규모가 7조 원에 이른다. 대규모 자본조달에 성공할 만큼 시장이 안정을 찾았다고 볼 수 있지만 유동성 장세에는 부정적인 영향을 미칠 수 있다.

마지막으로 시장금리가 상승하고 있다. 금리상승은 다양한 요인이 맞물린 결과다. 경기회복의 기대감과 향후 물가상승의 우려, 통화정책 변화 가능성이 금리 상승에 복합적인 영향을 미쳤다. 중요한 점은 시장금리가 상승하면서 주식의 기대수익률이 하락할 수 있다는 것이다. 물론 경기회복이 눈으로 확인될 경우 주가와 금리가 함께 상승할 수 있다. 그렇지만 이러한 현상은 유동성 장세가 아닌 실적 장세에서 나타날 것이다.

결국 △주가의 단순 가격 매력 희석 △기업의 대규모 자본 조달 △시장금리의 상승은 유동성 장세가 막바지 단계에 들어섰음을 시사한다. 유동성 장세 이후 실적장세를 기대해 볼 수 있지만 과거 경험에 비춰 볼 때 그 이전에 조정국면이 먼저 찾아왔다. 지금도 과거와 유사한 흐름으로 시장이 움직이고 있다.

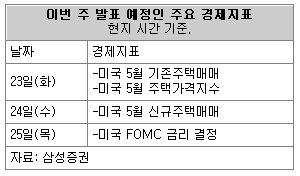

이번 주에는 미국의 주요 경제지표에 주목해야 한다. 무엇보다 23, 24일로 예정된 미 공개시장위원회(FOMC)의 회의 결과가 중요하다. 정책금리는 동결하겠지만 물가상승에 대한 우려가 커진 상황에서 연방준비제도이사회(FRB)의 시각을 체크할 필요가 있다. 또 신흥국가들의 미국 국채 수요가 줄어드는 상황에서 국채금리 안정을 위한 FRB의 해법에도 관심을 가질 필요가 있다.

이 골프장

![[이 골프장/오크밸리CC]자연의 멋과 맛 가득 '굿샷'](https://image.donga.com/donga_v1/images/img_default.png)

-

고준석의 실전투자

구독

-

이헌재의 인생홈런

구독

-

횡설수설

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

공무원에 “이사비 달라” 요구…거절당하자 뺨 때린 민원인

- 좋아요 개

- 코멘트 개

-

[단독]원전 유치 지원금 1279억, 주민 갈등속 10년째 ‘방치’

- 좋아요 개

- 코멘트 개

-

일론 머스크 자산 하루만에 25조원 늘었다

- 좋아요 개

- 코멘트 개