경기나 물가만 본다면 아직 금리인상을 논할 정도의 단계는 아니다. 그러나 한은의 고민은 이제 시작일 뿐이다. 금리를 올린다면 지나치게 빠른 출구전략 시행으로 모처럼 만의 경기회복 기조에 찬물을 끼얹을 수 있고, 그렇다고 낮은 금리를 그대로 둔다면 부동산 버블이 향후 금융시장 붕괴로 이어질 수 있다. 빠른 금리인상으로 더블딥 침체를 불러왔던 1980년대 초반 미국의 경제나 지나치게 오랫동안 낮은 금리를 유지해 결국 서브프라임 모기지(비우량 주택담보대출) 사태의 원인을 제공한 2000년대 중반 연방준비제도이사회(FRB)의 정책이 그 두 가지 케이스를 모두 설명해 주고 있다.

한은의 시각에서는 어느 한쪽도 달가울 리 없다. 할 수만 있다면 두 마리 토끼를 모두 잡고 싶겠지만, 자유시장경제에서 그것은 쉽지 않은 일이다. 따라서 이제 공은 정부로 넘어갔다. 한은 입장에서는 일종의 경고성 멘트를 날린 셈이다. 정부에서 부동산 버블을 차단하지 못한다면 한은이 나서겠다는 의미로 해석이 가능하기 때문이다. 정부와 중앙은행의 정책 공조는 이제부터가 시작이다.

금리인상 시사에도 불구하고 국내 증시는 채권시장과는 달리 이렇다 할 영향 없이 양호한 흐름을 이어갔다. 미국을 포함한 주요국 증시가 순조로운 반등을 이어가는 가운데, 선물 옵션 만기로 인한 프로그램 매수까지 유입되면서 강한 반등에 성공했다.

사실 금리가 오르면 주식시장에는 악재인 것으로 해석하는 시각이 많은데, 꼭 그렇지는 않다. 단기적인 사이클만 놓고 볼 때 금리와 주가는 동행하는 흐름을 보인다. 즉, 금리가 오를 때 주가가 떨어진 적은 거의 없었다는 점을 분명히 해야겠다. 금리가 오른다는 것은 경기가 좋아진다는 것이고 주가는 금리보다 경기에 더 반응을 보인다. 따라서 금리가 오를 때 주가도 상승하는 것이 일반적인 현상이다. 마찬가지 관점에서 금리가 떨어질 때 주가도 하락한다.

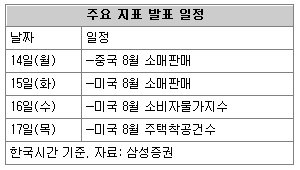

이번 주에 관심을 가져야 할 경제지표는 미국과 중국의 소매판매 지표이다. 중국의 적극적인 내수부양 정책으로 국내 자동차와 정보기술(IT) 산업이 긍정적인 영향을 받고 있는 가운데, 미국의 소비마저 양호한 흐름을 보인다면 국내 경제와 증시에는 또 다른 모멘텀이 될 것이기 때문이다.

마켓투데이

구독![[마켓 투데이]金값 고공행진은 인플레이션 경고등](https://image.donga.com/donga_v1/images/img_default.png)

-

데이터 비키니

구독

-

오늘의 운세

구독

-

오늘과 내일

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

폐·심장뿐만 아니다 …담배, 치매에도 치명적

- 좋아요 개

- 코멘트 개

-

기업도 저출산·고령화 우려…10곳 중 7곳 “위기 도래”

- 좋아요 개

- 코멘트 개

-

![[송평인 칼럼]이재명이 해야 할 진짜 연금개혁](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/125162673.1.thumb.jpg)

[송평인 칼럼]이재명이 해야 할 진짜 연금개혁

- 좋아요 개

- 코멘트 개

댓글 0