휴켐스(069260)는 전남 여수산업단지내 연산 117만톤의 생산시설을 보유하고 DNT, MNB, 질산, 초안 등 정밀화학핵심소재를 생산해 국내외 화학업체에 공급하고 있다. 특히 아시아 최대 규모를 자랑하는 희질산은 연산 64만톤의 생산능력을 보유함으로써 시장우위를 선점하고 있으며, DNT와 MNB, 초안의 경우 국내를 독점하는 등 강력한 시장 지배력을 확보하고 있다.

질산의 경우 한국바스프, 로디아폴라아마이드와 MNB는 금호미쓰이화학과 장기공급계약을 맺고 수요사의 소요 전량을 공급하고 있으며, DNT도 KPX화인케미칼과 OCI의 소요 전량을 공급하는 등 안정적인 매출 기반을 확보하고 있다.

2009년 4월에는 MNB공장을 새로이 가동함으로써 수익 기반을 더욱 공고히 다졌으며 특히 2007년도부터 온실가스 배출권을 판매함으로써 친환경 청정기업으로서의 대외 이미지를 제고함은 물론 회사 이익을 증대하고 있으며, 탄소배출권 거래시장의 능동적 참여를 통한 수익 다변화 전략으로서 한국탄소금융(주)에 사업 참여를 하고 있다.

2. 영업 실적과 전망

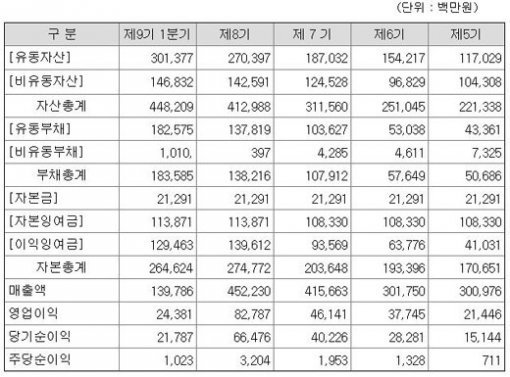

(요약재무정보)

이러한 실적 호조세는 올해에도 이어지고 있어 올 1분기 1398억원의 매출에 244억원의 영업이익, 218억원의 순이익을 기록할 정도로 급속한 실적 호조세가 이어지고 있고, 올 2분기에는 fn가이드 전망에 따르면 204억원의 영업이익에 169억원의 순이익이 예상되고 있다.

2010년 전체 매출 전망은 5410억원에 이를 전망이며, 914억원의 영업이익, 764억원의 순이익 또한 예상되고 있다. 올해 964억원의 순이익을 가정할 경우 예상 eps는 3200원 정도로 추산되며, 예상 per는 약 8배 수준의 저평가 메리트를 갖고 있다.

재무구조 또한 우량하여 1200%에 달하는 유보율과 50% 정도의 부채비율을 유지하고 있으며, 최근 유상증자로 순현금 1800억원대의 자금을 확보하여 풍부한 유동성을 바탕으로 다양한 설비투자로 장기 성장동력을 확보해 나갈 것이라는 점도 매우 긍정적인 부분이다.

3. 기술적 흐름

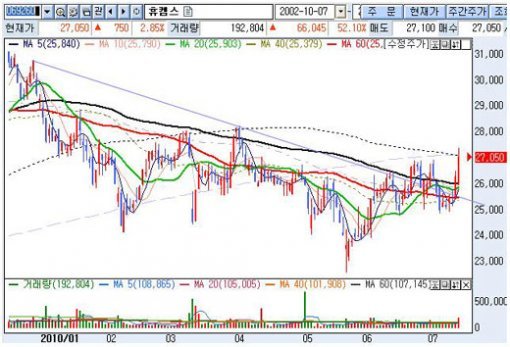

기술적으로 동사의 주가는 11개월 가까운 장기 하락 이후 최근 장기 하락 저항선을 돌파하여 향후 중장기 상승세로 전환된 것으로 판단하고 있으며, 이번 장기 상승은 전 고점인 36220원을 돌파하며 새로운 고가를 형성해나갈 것으로 기대하고 있다.

4. 장기 목표가

휴켐스의 올 예상 eps가 3200원인 점을 감안하여 시장 평균per 10배를 곱하여 나온 가격 32000원과, 휴켐스의 정밀화학 제품들이 독과점적인 시장 지배력을 갖고 장기 성장 가능성이 있다는 점을 고려하여 30%의 할증을 한 가격, 41600원을 6개월 이상의 장기 목표로 설정한다.

[※ 부자 되는 증권방송 하이리치 애널리스트 반딧불이(본명 반경수)/ 하이리치 소속 애널리스트가 제시한 최신의 종목리포트는 하이리치 사이트(www.hirich.co.kr)에서 확인할 수 있다]

하이리치 종목진단

![[하이리치 종목진단]휴켐스-시장 지배력이 높은 독과점적인 흑진주](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

딥다이브

구독

-

세종팀의 정책워치

구독

-

오늘과 내일

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

“톰 크루즈가 파리올림픽 폄하… 러 AI가 만든 가짜”

- 좋아요 개

- 코멘트 개

-

軍, 이달 서북도서 K-9 자주포 사격훈련… “9·19 족쇄 사라져”

- 좋아요 개

- 코멘트 개

-

감사원 “文정부,국가채무비율 전망 153%→81%로 축소-왜곡”

- 좋아요 개

- 코멘트 개

댓글 0