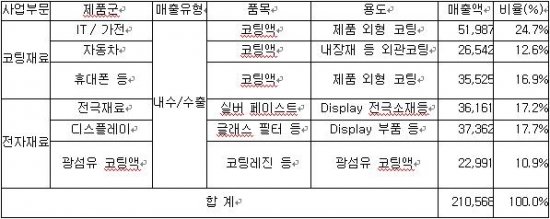

현재 우리가 동사에서 주목해야 할 점은 2가지이다. 첫 번째로 자회사 슈람을 통한 중국시장 공략과 두 번째 태양전지 전극소재(Silver paste)와 Back sheet 공급 개시 부분이다.

슈람은 09년 홍콩시장에 상장된 SSCP의 자회사(지분율 61%)로써 자동차, IT가전에 사용되는 코팅제를 전문 생산 유통하는 업체이다.

또한 슈람의 또 다른 주 시장인 중국 자동차 특수 내장재용 코팅액 시장도 09년 중국 자동차 생산량이 전년 대비 48%나 급성장 하면서 높은 성장세를 구현하는 것 또한 높은 점수를 쳐 줄 수 있다. 생산되는 제품은 독일, 스페인, 중국에서 모두 ISO 9001:2000의 인증을 획득한 제품으로 기술적으로 높은 수준을 인정받은 제품이기에 향후 중국 자동차 생산량 확대에 발맞추어 성장하고 있는 모습을 기대할 수 있다.

태양전지 전극소재(Silver paste)는 SSCP가 현재 삼성 SDI PDP 4기 라인에 독점 공급하고 있다. PDP라인에 공급되는 타사 Silver paste는 SSCP가 가지고 있는 생산량에 50%도 미치지 못하는 물량만을 소화시키는 현 상황에서 SSCP의 Silver paste가 태양전지 업체의 전극소재로 최초로 채택되어 새로운 매출처를 찾았다는 점은 전자재료 부문 실적 호전의 중요한 모멘텀으로 작용할 수 있을 것으로 전망된다. 2010년 예상되는 연간 매출액은 50억 원 수준이지만, 신규 매출처 확보에 중요한 발판으로 작용할 전망이다.

[※ 부자 되는 증권방송 하이리치 애널리스트 신환준(필명 토트신환준)/ 하이리치 소속 애널리스트가 제시한 최신의 종목리포트는 하이리치 사이트(www.hirich.co.kr)에서 확인할 수 있다]

하이리치 종목진단

![[하이리치 종목진단] 하림, 소비자들 꾸준한 사랑받으며 수익성 증대](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

소소칼럼

구독

-

서광원의 자연과 삶

구독

-

벗드갈의 한국 블로그

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

수능 가늠할 6월 모평… 수험생들 “작년 불수능만큼 어려웠다”

- 좋아요 개

- 코멘트 개

-

![[박중현 칼럼]타협 없는 정책 몰아치기, ‘무기력 공무원’만 늘린다](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/125280646.1.thumb.jpg)

[박중현 칼럼]타협 없는 정책 몰아치기, ‘무기력 공무원’만 늘린다

- 좋아요 개

- 코멘트 개

-

댓글 0