연 최고 24% 수익… 정기예금 함께 들면 시장변동때도 거뜬

지난해까지만 해도 대부분의 ELD는 기준 날짜와 비교 날짜를 정해놓고 목표상승률을 넘으면 정해진 이율을 주고, 달성하지 못하면 원금만 주는 비교적 단순한 구조였다.

요즘엔 목표상승률 달성 시점을 여러 날짜로 분산하고, 고금리의 정기예금 상품에 가입할 수 있는 혜택을 주는 등의 방법으로 고객의 위험을 줄인 상품이 많아졌다. 목표 지수도 코스피200지수뿐 아니라 대형주 주가 또는 해외 지수 등으로 다양해지고 있다.

○ 목표시점 나눠 수익 낼 기회 늘려

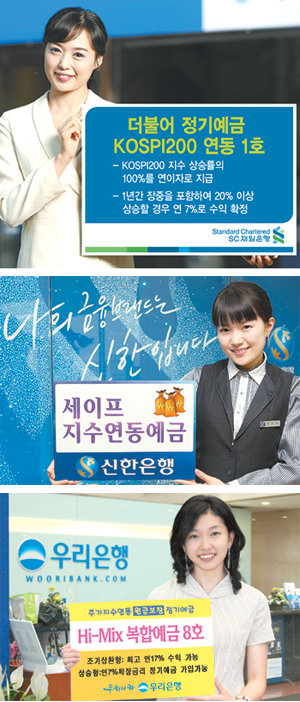

신한은행이 28일까지 파는 ‘세이프 지수연동예금’은 목표달성 시점을 4차례로 분산했다.

가입 후 6개월에 한 번씩 모두 4회에 걸쳐 해당일 주가지수가 기준지수(5월 29일 코스피200지수 종가)보다 5% 이상 오르면 연 9%의 이자를 준다.

목표가 달성됐을 때 바로 상환해도 되고, 만기까지 갖고 있어도 된다. 만기 2년에 가입금액은 300만 원 이상이지만 인터넷으로 가입하면 50만 원부터 가입할 수 있다. 가입기간에 한 번도 목표주가를 달성하지 못하면 원금만 보장된다.

지수 상승률에 따라 이자율이 바뀌는 상품도 나와 있다.

국민은행이 다음 달 4일까지 파는 ‘KB리더스 정기예금’은 가입기간 1년 동안 매월 지수 상승률을 합산해 최종 수익률을 산출하며 수익률 상한은 연 24%. 가입금액은 100만 원 이상이다. 즉 기준지수(6월 5일 코스피200 종가)와 비교해 매달 1%씩 지수가 오르면 연 12%의 수익률이 보장되지만 월 2% 이상씩 지수가 오른다면 연 24%까지만 이자를 주는 것. 월별 수익률의 합이 마이너스가 되면 원금만 돌려받는다. KB리더스 정기예금 가입금액 한도 내에서 연 6.5%의 금리를 주는 국민수퍼정기예금에 함께 가입할 수 있다.

SC제일은행이 23일까지 파는 ‘더불어 정기예금’은 기준지수(5월 26일 코스피200지수 종가)에서 목표일 주가가 20% 미만으로 오를 때 상승률을 그대로 이자율로 적용한다. 19% 오르면 이자율이 연 19%가 되는 것. 지수가 내려도 원금은 보장된다.

하지만 가입 기간에 한 번이라도 기준지수보다 20% 넘게 오르면 연 7.0%의 이자를 주고 조기 상환해 준다. 웬만한 정기예금(연 5%대)보다 높은 금리를 받을 수 있는 것.

○ 기준지수도 다양해져

우리은행이 30일까지 파는 ‘하이-믹스 복합예금 8호’ 가운데 조기 상환형 상품은 코스피200지수 및 삼성전자 주가가 가입 후 3, 6, 9개월 시점에 양쪽 모두 기준지수(6월 2일 코스피200지수 종가 및 삼성전자 주가)보다 5%, 10%, 15% 상승하면 연 17%의 수익률로 조기 상환된다.

3번의 기회에서 모두 목표치에 못 미치면 1년 뒤 만기 때 지수 상승률의 85%가 수익률로 정해진다. 하지만 지수가 아무리 올라도 최종 수익률은 연 17%를 넘을 수 없다. 목표시점의 지수가 기준시점보다 내려갈 때에는 원금만 보장된다. 가입금액은 100만 원 이상이다.

씨티은행은 한국과 해외 지수를 함께 연동시킨 상품을 내놨다.

다음 달 3일까지 파는 ‘한중 지수연동예금’은 코스피200지수와 홍콩 항셍지수 가운데 한 가지만 기준일(6월 4일)과 비교해 14.99% 이상 오르면 연 16.5%의 이자를 준다.

○ 수익률 ‘0%’ 위험 감수해야

ELD는 일반적인 정기예금보다 높은 수익률을 기대할 수 있다. 하지만 만기일의 주가가 기준일 지수보다 내려가 원금만 돌려받게 될 경우 예금을 예치한 동안의 물가상승률 등을 고려하면 손해가 아주 없는 것도 아니다. 따라서 투자자는 시장의 변동성이 심할 때에는 그만큼 목표수익률을 달성하지 못할 가능성이 커진다는 점을 이해하고 투자해야 한다.

하지만 주가지수연동예금과 6%대 고금리 정기예금에 함께 가입하면 ELD에서 수익률이 0%가 나더라도 예금 금리 덕분에 연 3%대의 이자는 챙길 수 있다. 대부분의 은행이 패키지로 판매하는 정기예금의 가입 최고 한도액을 ELD 가입금액만큼으로 제한하고 있다는 점도 염두에 두는 게 좋다.

곽민영 기자 havefun@donga.com

자치패트롤

구독![[자치패트롤]강남구 「보건증」업무 전산화](https://image.donga.com/donga_v1/images/img_default.png)

-

밑줄 긋기

구독

-

딥다이브

구독

-

최고야의 심심(心深)토크

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

전공의 연속근무 ‘36시간→30시간 이하’ 시범 실시

- 좋아요 개

- 코멘트 개

-

정부 “북한, 도발 안 멈추면 감내하기 힘든 조치 취할 것”

- 좋아요 개

- 코멘트 개

-

美 4월 PCE 2.7% 상승, 전망 부합…“9월 금리인하 확신 줄 만큼은 아냐”

- 좋아요 개

- 코멘트 개