바뀐 ‘이자 공식’ 아시나요?

서울 강북구 수유동 수유역 주변 A저축은행. 예금 금리를 안내하는 외벽의 현수막에는 숫자가 들어갈 부분이 ‘○%’라는 공란으로 남아 있었다. 고객이 한창 몰렸던 2008년 ‘○’ 자리에는 ‘8’이란 숫자가 씌어 있었다. 연 8%대 금리까지 지급했던 것.

하지만 올여름부터는 공란을 채우지 않고 있다. 현재 이 저축은행의 정기예금 금리는 3.2%. 길 건너 시중은행이 3.7%를 주는 마당이어서 이를 밖으로 공공연히 내걸기가 민망해진 것이다.

○ 대출금리, 예금금리보다 더 많이 하락

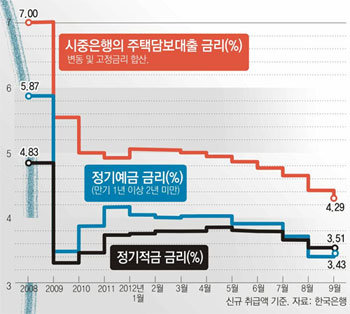

4일 금융계에 따르면 한국은행 기준금리 인하 등의 영향으로 시중은행의 주택담보대출 금리가 연 3%대로 속속 낮아지고 있다. 주택담보대출 최저금리는 신한은행이 3.68%, KB국민은행은 3.74%까지 하락했다. 정기예금 금리가 3%대 중반인 점을 감안하면 대출금리와 예금금리가 별반 차이가 나지 않는 셈이다. 9월 신규 가계대출 중 3%대 금리를 적용받은 대출도 전체의 11.9%나 됐다.

특히 대출금리가 예금금리보다 많이 떨어졌다. 9월의 대출금리는 1월보다 0.77%포인트(5.06%→4.29%) 떨어진 데 비해 예금금리는 같은 기간 0.58%포인트(3.76%→3.18%) 하락하는 데 그쳤다. 한은이 기준금리를 내리면 은행들이 예금금리는 큰 폭으로 떨어뜨리면서 대출금리는 찔끔 내려 눈총을 받던 예전과 달라진 모습이다.

▼ 대출 3년 지났으면 ‘저금리로 갈아탈 적기’ ▼

하지만 NH농협은행의 고정금리 대출 최저금리는 3.76%로 변동금리 대출 최저금리(3.90%)를 밑돌았다. 우리, 하나은행의 고정금리 대출 최저금리도 각각 4.05%, 4.00%로 떨어져 변동금리 대출 최저금리(각각 4.18%, 4.22%)보다 낮았다.

이런 역전현상은 정부가 2016년까지 고정금리, 분할상환 대출의 비중을 전체 주택담보대출의 30%까지 확대할 것을 은행에 주문한 영향이 크다. 고정금리 대출 비중을 늘리려면 금리를 낮춰야 하기 때문이다.

비교적 금리가 낮은 장기 고정금리 대출상품인 ‘적격(適格)대출’의 등장도 시중은행의 고정금리 대출 금리를 끌어내리는 데 한몫했다. 한국주택금융공사의 보증을 받는 적격대출은 금리가 연 4∼4.2% 수준이다.

○ 금리 하락기, 변동금리 대출 받는 공식 깨져

이에 따라 금리 하락기엔 변동금리 대출이 유리하다는 불문율도 통하지 않게 됐다. 7월 한은의 기준금리 인하 이후 고정금리 대출(신규 취급) 비중은 7월 39.2%에서 9월 47.3%로 증가했다.

대출자들은 어떤 상품이 유리한지 주판알을 튕기고 있다. 이정걸 KB국민은행 WM사업부 재테크팀장은 “단기에 갚을 자금이라면 본인의 거래실적이나 신용도, 변동금리와 고정금리의 특징을 종합적으로 감안해 대출상품을 결정해야 한다”고 조언했다. 반면에 10년 이상 장기 자금의 경우 향후 경기가 좋아져 금리가 오를 가능성까지 감안해야 한다.

또 대출 받은 지 3년이 지났다면 중도상환 수수료(대출액의 1.5∼2.0%)가 면제되기 때문에 이자가 싼 상품으로 갈아타는 게 좋지만, 3년 이내라면 중도상환 수수료와 금리 하락에 따른 이자 절감 효과를 꼼꼼히 비교해봐야 한다.

은행들은 울상이다. 국내 은행의 1∼9월 당기순이익은 7조5000억 원에 그쳐 지난해 같은 기간 12조3000억 원보다 4조8000억 원(39.2%) 줄었다. 최근 시중은행장들은 한은에서 열린 금융협의회에서 “순이자마진(NIM) 감소로 수익성이 나빠질 우려가 있다”고 입을 모았다.

○ 저축은행의 굴욕

최근에는 적금 금리와 예금금리도 역전됐다. 2008년 이후 예금금리(만기 1년 이상 2년 미만)는 은행권 대출확대 경쟁의 영향으로 적금 금리보다 높은 수준을 유지해 왔다. 올해 1월까지도 예금금리(4.04%)는 적금금리(3.75%)보다 소폭 높았다.

하지만 9월에는 예금금리(3.43%)가 적금금리(3.51%)보다 낮아졌다. 부동산 경기 침체 등으로 대출수요가 줄자 은행들이 목돈을 예금으로 받는 것을 부담스러워하기 때문이다.

이런 이유로 은행들의 ‘특판 상품’도 대부분 적금에 쏠려 있다. 신한은행이 국제기후기금(GCF) 유치를 기념해 판매하는 연 3.9%의 수신상품도 적금이다. 월 불입 한도는 50만 원으로 제한됐다. 은행은 홍보 효과를 톡톡히 누리는 반면에 자금운용 부담은 비교적 작은 셈이다.

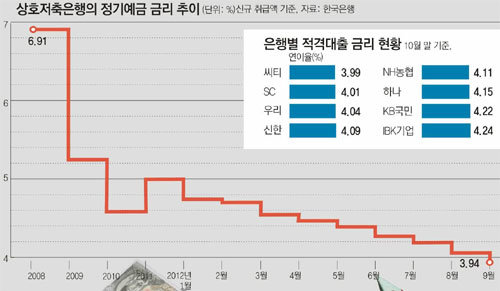

저축은행들의 예금금리 역시 9월 3.94%로 처음 3%대에 진입했다. 저축은행의 예금금리는 1990년대 말 최대 16%대까지 치솟았다가 2000년대 들어 4∼8%대를 유지했다.

부실 저축은행을 떠안은 금융지주 계열 저축은행들은 예금금리를 아예 낮게 책정해놓고 있다. 하나저축은행의 정기예금 상품은 3.2%의 이자만 지급한다. 대출액이 6000억 원인 반면에 예금액이 1조2000억 원이나 돼 예금이 더 들어와도 굴리지 못해 오히려 ‘역(逆)마진’만 생기기 때문이다. 이 은행 관계자는 “기존 고금리 예금에 이자를 주기도 벅차다”며 “당분간 예금금리를 올리기 힘들 것”이라고 말했다.

김유영 기자 abc@donga.com

Close Up

구독![[Close Up]“새 대통령, 서비스산업 키워 좋은 일자리 늘려야”](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

광화문에서

구독

-

사설

구독

-

정미경의 이런영어 저런미국

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

“재난 영화인 줄”…동대문 폐기물 시설 불 21시간 만에 진화

- 좋아요 개

- 코멘트 개

-

-

월가 아인슈타인 “증시 파티 룰 모른채 투자 말라”

- 좋아요 개

- 코멘트 개

댓글 0