공유하기

“혼돈의 주담대 금리”…‘고정 vs 변동’ 뭐가 유리할까

- 뉴스1

-

입력 2023년 5월 1일 09시 37분

글자크기 설정

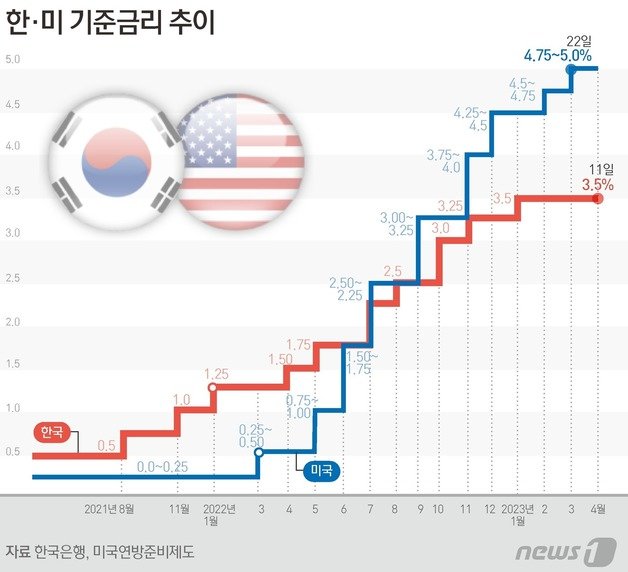

시장금리 하락과 은행권의 금리인하 노력으로 내림세를 보이던 주택담보대출 금리가 최근 시장금리 반등 가능성에 다시 꿈틀대는 조짐을 보이면서 차주들도 혼란스러워하는 분위기다.

금융업계 관계자들은 금리 반등 가능성을 감안해 고정형 주담대를 권하면서도, 장기적인 금리 하락 분위기와 대환 기회 등을 고려하면 변동형 상품을 선택하는 것도 고민해 볼 수 있다고 조언한다.

1일 금융투자협회 채권정보센터에 따르면 고정형 주담대의 준거금리인 은행채(무보증·AAA) 5년물 금리는 최근 2거래일 연속 상승, 3.941%(4월28일 기준)까지 오르면서 4%대에 다시 근접했다.

고정형 주담대 금리는 당분간 더 오를 가능성이 있다. 은행들이 자금조달을 위해 채권 발행을 대폭 늘리면서, 은행채 금리가 추가 상승할 수 있기 때문이다.

변동형 주담대 금리도 준거금리로 사용되는 코픽스(COFIX·자금조달비용지수)가 지난달 4개월 만에 반등하면서 소폭 상승했다. 5대 은행의 주담대 변동금리는 지난주 연 4.21~5.79%로, 일주일 전(연 4.18~5.74%)보다 하단은 0.03%p, 상단은 0.05%p 올랐다.

통상 고정금리 상품의 경우 은행이 금리 상승 리스크를 짊어지기 때문에 변동금리보다 금리대가 높다. 그러나 고정금리 준거금리인 은행채 금리가 최근 기준금리 인상 조기종료 기대감 등을 선반영해 크게 하락하면서 고정금리 하단이 변동금리보다 0.5%p 가까이 낮아진 상태다.

시중은행 관계자는 “기준금리가 동결됐지만 미국과 한국의 고금리 기조는 당분간 유지될 것이기 때문에, 기준금리가 인하되지 않는다면 변동금리 적용 시 실질적인 금리하락 효과를 얻기까진 상당한 시간이 걸릴 수 있다”며 “현재 고정금리가 상대적으로 낮은 상황인 만큼 우선 고정금리를 받고 추후 금리가 본격적으로 떨어지기 시하면 대출을 갈아타는 것도 방법이 될 수 있다”고 말했다.

한국은행이 28일 발표한 ‘3월 금융기관 가중평균금리’에 따르면 가계대출 중 고정금리대출(신규) 비중은 57.5%로 전월보다 9.2%p 늘었다. 이는 2016년 7월(57.8%) 이후 6년6개월 만에 가장 높은 비중이다. 고정금리대출 비중이 50%를 넘어선 것도 2020년 1월(50.2%) 이후 처음이다.

다른 은행 관계자는 “이미 금리가 다시 크게 오를 가능성은 낮아졌고 하락세로 분위기가 바뀐 만큼 장기적인 관점에선 변동형을 선택하는 것도 나쁘지 않은 선택일 수 있다”며 “일부 은행의 경우 변동형을 고정형으로 갈아탈 때 중도상환수수료를 면제받을 수 있어 선택에 따른 리스크도 부담스럽지 않다”고 말했다.

(서울=뉴스1)

트렌드뉴스

-

1

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

2

아이 낳는 결정적 조건, 돈도 집도 돌봄도 아니었다

-

3

“대관절은 큰 관절인가요, 대관에 있는 절인가요”… 고2 10% ‘국포자’

-

4

28년 묵은 판례가 만든 면죄부… ‘그놈’은 웃으며 법정 떠났다[히어로콘텐츠/히든③-下]

-

5

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

6

남보다 3시간 먼저 아침 훈련장에… ‘축구의 신’은 그냥 태어나지 않는다

-

7

‘정상거래’ 각본 짠 대포통장 조직, 피해자에 “갚을 빚 없다” 소송 [히어로콘텐츠/히든③-上]

-

8

김용범 “호남 반도체 클러스터 곧 발표…용인 시설 옮기는 것 아냐”

-

9

팔 늘어진채 비틀 ‘수원 마약 좀비’ 발칵…30대男 ‘필로폰 양성’ 체포

-

10

“비흡연자인데…담배 냄새 난다고 20만원 내라?”…숙박업소 황당 요구

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

3

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

4

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

5

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

6

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

7

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

8

‘정상거래’ 각본 짠 대포통장 조직, 피해자에 “갚을 빚 없다” 소송 [히어로콘텐츠/히든③-上]

-

9

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

10

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

트렌드뉴스

-

1

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

2

아이 낳는 결정적 조건, 돈도 집도 돌봄도 아니었다

-

3

“대관절은 큰 관절인가요, 대관에 있는 절인가요”… 고2 10% ‘국포자’

-

4

28년 묵은 판례가 만든 면죄부… ‘그놈’은 웃으며 법정 떠났다[히어로콘텐츠/히든③-下]

-

5

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

6

남보다 3시간 먼저 아침 훈련장에… ‘축구의 신’은 그냥 태어나지 않는다

-

7

‘정상거래’ 각본 짠 대포통장 조직, 피해자에 “갚을 빚 없다” 소송 [히어로콘텐츠/히든③-上]

-

8

김용범 “호남 반도체 클러스터 곧 발표…용인 시설 옮기는 것 아냐”

-

9

팔 늘어진채 비틀 ‘수원 마약 좀비’ 발칵…30대男 ‘필로폰 양성’ 체포

-

10

“비흡연자인데…담배 냄새 난다고 20만원 내라?”…숙박업소 황당 요구

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

3

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

4

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

5

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

6

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

7

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

8

‘정상거래’ 각본 짠 대포통장 조직, 피해자에 “갚을 빚 없다” 소송 [히어로콘텐츠/히든③-上]

-

9

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

10

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0