주택 임대사업자 3만3000명 종부세 합산배제 대상서 제외

- 동아일보

-

입력 2021년 9월 15일 03시 00분

공유하기

글자크기 설정

종부세 과세특례 및 합산배제 Q&A

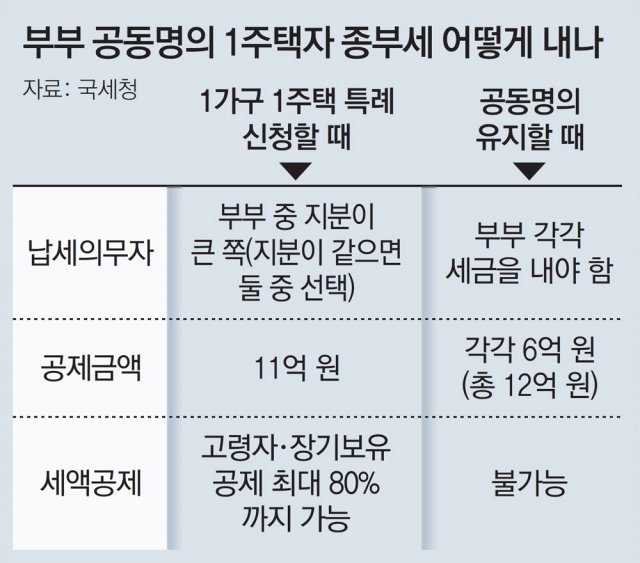

올해 주택임대사업자 3만3000명이 종합부동산세 합산배제 대상에서 제외된다. 임대주택 및 주택신축용 토지를 종부세 과세 대상에서 제외하는 합산배제 신청은 16일부터 시작된다. 주택 1채를 공동명의로 보유한 부부도 단독명의 1주택자처럼 종합부동산세(종부세) 세액공제를 받길 원하면 이날부터 명의변경을 신청할 수 있다.

국세청은 올해 종부세 정기고지에 앞서 약 46만 명에게 이러한 내용을 담은 ‘종부세 합산배제 및 과세특례’ 신고 안내문을 발송했다고 14일 밝혔다. 신고 기간은 이달 16일부터 30일까지다. 올해는 공동명의 1주택자 특례 신고가 추가된다. 합산배제 대상에서 단기임대(4년), 장기(10년) 아파트임대주택 유형은 폐지됐다. 관련 내용을 문답(Q&A) 형식으로 정리했다.

―공동명의와 단독명의 중 어느 쪽을 선택해야 세금을 절약할 수 있나.

―부부가 주택과 토지를 각각 보유한 경우도 단독명의자처럼 세액공제를 받을 수 있나.

“남편이 주택 지분을 100%, 부인이 부속 토지의 지분을 100% 가지고 있다면 이번 과세특례를 적용받아 단독명의자처럼 세액 공제를 받을 수 있다. 다만 다른 가구원이 주택을 소유하지 않아야 한다. 즉 1가구 1주택을 유지해야 한다.”

―부부가 공동명의로 주택 1채와 다른 집의 부속 토지를 갖고 있다면 특례를 인정받나.

―기존에 합산배제 신고된 임대주택의 등록이 말소됐다. 합산배제 제외 신고를 해야 하나.

“지난해 7·10대책에서 4년 단기임대 주택과 10년 장기일반 아파트 매입임대주택 유형이 종부세 합산배제 대상에서 빠졌다. 이 때문에 대상에서 빠진 주택에 대해선 반드시 합산배제 제외 신고를 해야 한다. 신고하지 않으면 가산세를 내야 한다. 당국은 합산배제 대상에서 빠지는 임대주택 사업자가 약 3만3000명에 이를 것으로 추산했다. 또 임대주택 사업자가 전월세 상한제 상한선(5%)을 위반해 임대료를 인상하면 2년간 합산배제를 적용받지 못한다.”

―5층 이상 도시형 생활주택을 임대등록했는데 합산배제가 가능한가.

―주택임대를 하고 있지만 임대업 등록을 못했다. 합산배제 신고를 할 수 없나.

“종부세 과세 기준일인 6월 1일 현재 주택을 임대하고 있다면 합산배제 신고기한인 이달 30일까지 지방자치단체에 임대사업자 등록을 하고 세무서에 주택임대업 사업자로 등록해야 합산배제를 적용받는다.”

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

스쿼트 개수는 ‘하체 나이’ 지표… 연령별 기준 몇 개?[노화설계]

-

3

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

4

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

5

신현빈, 백상 레드카펫서 두 번이나 꽈당…넘어져도 우아한 미소

-

6

이소영 “특검 공소취소 논란 소지”… 與서 첫 공개 반대

-

7

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

8

北여자축구, 한국팀 만나면 펄펄 날아…우승땐 ‘공화국 영웅’[주성하의 ‘北토크’]

-

9

정원오 “吳, 4선하는 동안 용산땅 방치”…오세훈 “鄭 과대포장 해소 단계”

-

10

옥천 찾은 장동혁 “우리 정치가 육영수 여사 품격처럼 빛나야”

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

3

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

4

우원식 “계엄 반성한다더니 개헌 반대”… 국힘 “계엄 옹호 프레임 씌워”

-

5

장동혁 “계엄 이후 내부 분열로 尹탄핵” 정청래 “성공했다면 난 꽃게밥”

-

6

“이게 더 맛있네” 李대통령 부부, 남대문시장서 1인 1호떡

-

7

지하철 출입문에 우산 밀어넣고 ‘대치’…기관사의 대처는?

-

8

옥천 찾은 장동혁 “우리 정치가 육영수 여사 품격처럼 빛나야”

-

9

대통령·국회의장·여당 대표, 같은 날 ‘눈물’…이유는?

-

10

정원오 “吳, 4선하는 동안 용산땅 방치”…오세훈 “鄭 과대포장 해소 단계”

트렌드뉴스

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

스쿼트 개수는 ‘하체 나이’ 지표… 연령별 기준 몇 개?[노화설계]

-

3

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

4

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

5

신현빈, 백상 레드카펫서 두 번이나 꽈당…넘어져도 우아한 미소

-

6

이소영 “특검 공소취소 논란 소지”… 與서 첫 공개 반대

-

7

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

8

北여자축구, 한국팀 만나면 펄펄 날아…우승땐 ‘공화국 영웅’[주성하의 ‘北토크’]

-

9

정원오 “吳, 4선하는 동안 용산땅 방치”…오세훈 “鄭 과대포장 해소 단계”

-

10

옥천 찾은 장동혁 “우리 정치가 육영수 여사 품격처럼 빛나야”

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

3

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

4

우원식 “계엄 반성한다더니 개헌 반대”… 국힘 “계엄 옹호 프레임 씌워”

-

5

장동혁 “계엄 이후 내부 분열로 尹탄핵” 정청래 “성공했다면 난 꽃게밥”

-

6

“이게 더 맛있네” 李대통령 부부, 남대문시장서 1인 1호떡

-

7

지하철 출입문에 우산 밀어넣고 ‘대치’…기관사의 대처는?

-

8

옥천 찾은 장동혁 “우리 정치가 육영수 여사 품격처럼 빛나야”

-

9

대통령·국회의장·여당 대표, 같은 날 ‘눈물’…이유는?

-

10

정원오 “吳, 4선하는 동안 용산땅 방치”…오세훈 “鄭 과대포장 해소 단계”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0