공유하기

月 1, 2만원대로 싸다는 단독 실손의료보험 왜 안 팔릴까

- 동아일보

글자크기 설정

설계사 “월 수수료 800원… 누가 나서겠나”

2011년 1월 실손의료보험에 가입한 직장인 손모 씨(32)는 지인의 권유에 따라 ‘단독 실손보험’으로 갈아탈지 고민하고 있다. 그는 매달 보험료로 4만 원 남짓을 내고 있지만 올해부터 선보인 단독 실손의료보험은 월 1만 원대로 싸다는 데 마음이 끌렸다. 하지만 손 씨의 담당 보험설계사는 “단독으로 갈아타면 현재 특약으로 보장되는 뇌중풍(뇌졸중), 급성심근경색 등이 보장되지 않고, 지금처럼 100세까지 보장되지 않는다”며 만류해 고민 중이다.

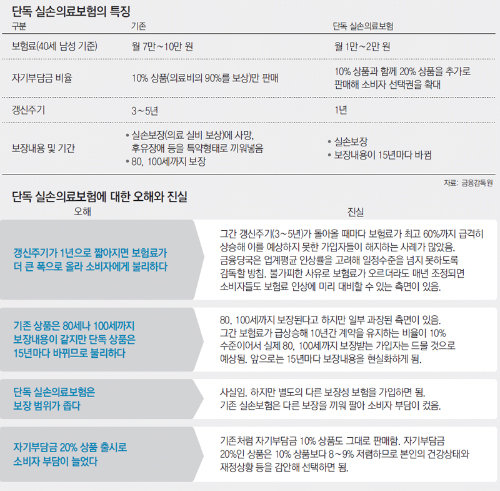

실손의료보험은 진단비 입원비 등 의료 실비를 보장해주는 상품. 하지만 보험사들이 실손보험에 암, 뇌졸중 등 각종 질병이나 상해보장을 끼워 팔아 소비자들의 부담이 컸다. 단독 실손보험은 말 그대로 의료실비만 보장해 보험료를 낮춘 상품이다.

○ 보험사, 단독 실손보험 외면

전체 실손보험 가입건수가 2000만 건이 넘는 점을 감안하면 극소수에 불과한 것이다. 생명보험사들도 상황은 마찬가지다. 생보협회에 따르면 10개 주요 생보사들은 1월 한 달간 단독 실손보험 4398건을 팔았다.

단독 실손보험의 판매가 부진한 이유는 보험사들이 판매에 적극적이지 않기 때문이다. 무엇보다 보험설계사들의 받는 수당이 적다는 게 걸림돌이다. 대부분 보험 상품들은 초기에 보험료의 20%가량이 설계사 수당 등 사업비로 들어가도록 설계돼 있다.

한 보험사 관계자는 “설계사가 1만 원짜리 단독 실손보험을 팔면 한 달에 800원밖에 안 떨어진다”며 “버스비도 안 나오는데 누가 적극적으로 가입시키겠냐”고 말했다.

이런 점 때문에 소비자들은 단독 실손보험에 대한 잘못된 정보를 갖고 있는 사례가 적지 않다. 설계사들이 단독 실손보험이 1년마다 보험료가 갱신되는 만큼 보험료 인상폭이 기존 상품보다 더 크고, 추가적인 다른 보장을 받기 어렵다는 식으로 고객들에게 설명하고 있기 때문이다.

한 보험설계사는 인터넷 블로그를 통해 “실손보험에 대한 보험사의 보험금 지급 부담이 늘면서 점점 가입자에게 불리한 내용으로 보장내용과 정책이 바뀌고 있다”며 “100세 만기에서 15년 만기로, 3년 갱신에서 1년 갱신으로, 본인부담금 비율은 10%에서 20%로 증가하고 있다”고 밝히고 있다.

하지만 이는 사실과 다른 면이 있다. 보험 갱신주기가 1년으로 짧아지면 가입자들이 보험료 인상에 미리 대비할 수 있다. 그간 갱신주기(3∼5년)가 돌아올 때마다 보험료가 최고 60%까지 급격히 상승해 이를 예상하지 못한 가입자들이 해지하는 사례가 많았기 때문이다. 금융당국이 업계평균 인상률을 고려해 일정수준을 넘지 못하도록 감독할 방침인 만큼 보험료 인상폭도 낮아질 가능성이 크다. 본인부담금 비율이 20%인 상품이 추가로 판매되지만 기존처럼 본인부담금 10%인 상품도 계속 판매된다.

박종각 금감원 유사보험팀장은 “그간 보험료 인상폭이 커 장기간 계약을 유지하는 가입자가 거의 없었다”며 “80, 100세까지 평생 보장된다는 상품은 과장광고에 가까워 개선했다”고 설명했다.

황형준 기자 constant25@donga.com

트렌드뉴스

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

스쿼트 개수는 ‘하체 나이’ 지표… 연령별 기준 몇 개?[노화설계]

-

3

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

4

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

5

신현빈, 백상 레드카펫서 두 번이나 꽈당…넘어져도 우아한 미소

-

6

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

7

이소영 “특검 공소취소 논란 소지”… 與서 첫 공개 반대

-

8

北여자축구, 한국팀 만나면 펄펄 날아…우승땐 ‘공화국 영웅’[주성하의 ‘北토크’]

-

9

정원오 “吳, 4선하는 동안 용산땅 방치”…오세훈 “鄭 과대포장 해소 단계”

-

10

빛도 삼킨다는 블랙홀, 태양 1만 개 에너지를 뿜어내다

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

3

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

4

우원식 “계엄 반성한다더니 개헌 반대”… 국힘 “계엄 옹호 프레임 씌워”

-

5

장동혁 “계엄 이후 내부 분열로 尹탄핵” 정청래 “성공했다면 난 꽃게밥”

-

6

“이게 더 맛있네” 李대통령 부부, 남대문시장서 1인 1호떡

-

7

지하철 출입문에 우산 밀어넣고 ‘대치’…기관사의 대처는?

-

8

옥천 찾은 장동혁 “우리 정치가 육영수 여사 품격처럼 빛나야”

-

9

대통령·국회의장·여당 대표, 같은 날 ‘눈물’…이유는?

-

10

정원오 “吳, 4선하는 동안 용산땅 방치”…오세훈 “鄭 과대포장 해소 단계”

트렌드뉴스

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

스쿼트 개수는 ‘하체 나이’ 지표… 연령별 기준 몇 개?[노화설계]

-

3

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

4

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

5

신현빈, 백상 레드카펫서 두 번이나 꽈당…넘어져도 우아한 미소

-

6

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

7

이소영 “특검 공소취소 논란 소지”… 與서 첫 공개 반대

-

8

北여자축구, 한국팀 만나면 펄펄 날아…우승땐 ‘공화국 영웅’[주성하의 ‘北토크’]

-

9

정원오 “吳, 4선하는 동안 용산땅 방치”…오세훈 “鄭 과대포장 해소 단계”

-

10

빛도 삼킨다는 블랙홀, 태양 1만 개 에너지를 뿜어내다

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

3

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

4

우원식 “계엄 반성한다더니 개헌 반대”… 국힘 “계엄 옹호 프레임 씌워”

-

5

장동혁 “계엄 이후 내부 분열로 尹탄핵” 정청래 “성공했다면 난 꽃게밥”

-

6

“이게 더 맛있네” 李대통령 부부, 남대문시장서 1인 1호떡

-

7

지하철 출입문에 우산 밀어넣고 ‘대치’…기관사의 대처는?

-

8

옥천 찾은 장동혁 “우리 정치가 육영수 여사 품격처럼 빛나야”

-

9

대통령·국회의장·여당 대표, 같은 날 ‘눈물’…이유는?

-

10

정원오 “吳, 4선하는 동안 용산땅 방치”…오세훈 “鄭 과대포장 해소 단계”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0