공유하기

美-유럽 위기에 ‘화들짝’… 외국인자금 속속 유출

- 동아일보

글자크기 설정

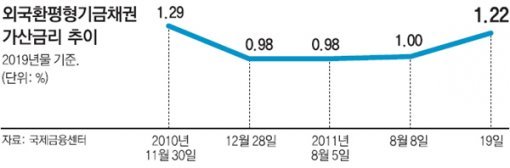

■ 한국 외평채 가산금리 ‘연평도 포격’ 이후 최고치

“글로벌 경기 침체는 한번 시작하면 오래갈 개연성이 높다. 수출로 먹고사는 한국 경제에는 직격탄이 될 수 있다.” 기획재정부의 국제금융 고위 당국자는 21일 한국 경제의 대외건전성을 알리는 지표들이 한꺼번에 악화되는 것과 관련해 “한국 경제의 어려움은 하루 이틀에 해결될 문제가 아니다. 버티는 수밖에 없다”고 비장한 속내를 내비쳤다.

국제 금융시장에서 미국과 유럽의 ‘저패나이제이션(Japanization·일본식 장기불황)’에 대한 우려가 깊어지고 있는 것과 때를 같이해 한국의 건전성에 대한 경고 수위도 높아지고 있다. 외국환평형기금채권(외평채) 가산금리 급등, 통화스와프(CRS) 금리 하락, 채권시장의 외국인 순유출 증가 등 최근 악화되고 있는 지표들은 모두 한국의 외화 유동성과 깊은 관련이 있다.

우선 외평채 가산금리가 높아진다는 것은 한국이 해외에서 채권을 발행하고 달러를 조달할 때 더 높은 이자를 지급해야 한다는 것을 의미한다. 2008년 글로벌 금융위기 때나 작년 11월 30일 북한의 연평도 포격 사건 당시 외평채 가산금리가 급등한 것도 이 때문이다.

채권시장에서 미국 자금이 빠져나가는 것도 걱정이 되는 대목이다. 외국인들은 통상 주식을 먼저 팔고 채권시장에 머물러 있다가 시장 상황을 보고 여의치 않으면 국내 시장에서 돈을 빼 간다. 최근 일부 유럽자금은 유로존 재정위기에 따른 손실에 대비해 한국 시장을 떠났지만 미국 자금은 거의 채권시장에 머물러 있었다. 미국 자금마저 본격적으로 한국 시장을 떠난다면 한국의 외화유동성 상황이 급속도로 나빠질 수 있다.

그렇다면 이런 지표들이 보여주는 것처럼 한국이 외화유동성 문제를 겪을 가능성이 높은 것일까. 한국이 3110억 달러의 넉넉한 외환보유액을 갖고 있다고 하지만 1998년 외환위기 때나 2008년 금융위기 때 이미 경험했던 것처럼 외화유동성이 나빠지는 것은 한순간이다. 김석동 금융위원장이 미국 신용등급 하락 직후 소집한 간부회의에서 “물가가 올라도 당장 나라가 망하는 것은 아니지만 외화유동성 문제는 잘못되면 나라를 망하게 한다”고 강조한 것도 이 때문이다. 전문가들은 최근의 금융시장 불안이 한국만의 문제는 아니지만 소규모 개방경제인 한국은 특히 외화유동성 상황에 유의해야 한다고 말한다. 글로벌 경기가 불안해지면 언제라도 빠져나갈 수 있는 단기 자금이란 점에서 외화유동성에 대한 점검을 강화해야 한다는 것이다.

이창선 LG경제연구원 금융연구실장은 “국내 주식이나 채권시장 모두 유럽계 자금이 3분의 1 정도인데, 유럽계 금융기관들의 자금 사정이 안 좋아지면 국내 외화유동성에 미치는 영향이 매우 클 것”이라고 강조했다. 이에 대해 재정부 당국자는 “세계적으로 경제가 어려운 시기를 맞았다”며 “앞으로 잔잔한 위기가 계속 반복될 것이란 점을 감안해 외화유동성을 수시로 점검해 나갈 것”이라고 말했다.

김철중 기자 tnf@donga.com

트렌드뉴스

-

1

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

2

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

-

3

[오늘의 운세/6월 15일]

-

4

정청래, 이르면 주내 대표직 사퇴-연임 도전

-

5

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

6

900도 화염속 뛰어든 소방로봇 ‘단비’, 1분에 2600L 물 뿜으며 불길 잡았다

-

7

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

8

K배터리-태양광 ‘빅뱅’ 온다…우주 데이터센터 산업 본격화

-

9

줄잇는 보조배터리 화재 ‘아찔’… 뜨거운 여름 ‘열폭주’ 주의보

-

10

스페이스X 상장 잔치, 韓 ‘0주’… 공모 참여 미래에셋 1주도 못받아

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

3

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

4

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

5

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

6

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

7

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

8

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

-

9

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

10

‘주말 잠행’ 정청래, 이르면 이번주 연임 도전…‘친명’선 포기 압박

트렌드뉴스

-

1

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

2

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

-

3

[오늘의 운세/6월 15일]

-

4

정청래, 이르면 주내 대표직 사퇴-연임 도전

-

5

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

6

900도 화염속 뛰어든 소방로봇 ‘단비’, 1분에 2600L 물 뿜으며 불길 잡았다

-

7

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

8

K배터리-태양광 ‘빅뱅’ 온다…우주 데이터센터 산업 본격화

-

9

줄잇는 보조배터리 화재 ‘아찔’… 뜨거운 여름 ‘열폭주’ 주의보

-

10

스페이스X 상장 잔치, 韓 ‘0주’… 공모 참여 미래에셋 1주도 못받아

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

3

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

4

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

5

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

6

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

7

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

8

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

-

9

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

10

‘주말 잠행’ 정청래, 이르면 이번주 연임 도전…‘친명’선 포기 압박

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0