공유하기

저금리시대, 주택청약 보는 눈이 달라졌네

- 동아일보

글자크기 설정

2년 납입땐 금리 年 4.5%+소득공제… 재테크 수단으로 새롭게 주목

저금리 기조가 계속해서 이어지면서 이자생활자들이나 여윳돈을 은행에 넣어둔 이들의 고민이 깊어지고 있다. 한국은행이 이달 기준금리를 동결하면서 역대 최저 수준인 연 2%대 은행권 정기예금이 등장했다. 물가를 감안하면 실질금리가 마이너스로 사실상 은행에 예금을 맡기면 손해를 보는 상황이다.

걱정인 것은 적어도 올해 말이나 내년 1분기까지 기준금리를 인상할 가능성이 낮은 만큼 은행권의 예금금리가 낮아지면 낮아졌지 상승하지는 않으리라는 것이다. 이 같은 저금리 시대에 은행 거래를 하는 개인들이 투자전략을 어떻게 세워야 할지 전문가들의 조언을 살펴봤다.

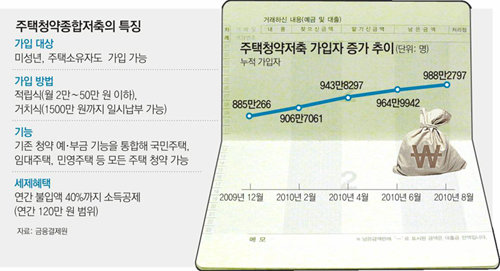

○ 새롭게 주목받은 ‘주택청약종합저축’

실제로 시중은행 주택청약종합저축 가입 계좌 수가 증가하는 흐름이다. 우리은행의 주택청약종합저축 가입 계좌는 지난해 말 238만여 계좌에서 올해 6월 말에는 271만 계좌에 이르렀다. 하반기 이후 증가속도는 더욱 두드러져 8월 가입 계좌 수가 10만 계좌 가까이 증가했으며 9월에도 4만 계좌 이상 급증했다.

기업은행의 주택청약종합저축 가입 실적은 지난해 말 130만4000계좌를 기록한 이후 소폭 감소세로 돌아서 올해 2월 128만9000계좌로 줄었으나 이후 다시 증가했다. 특히 올해 하반기 들어 가입 계좌가 매월 2만 계좌 안팎으로 증가하고 있다.

주택청약종합저축 상품이 부각되는 것은 상대적으로 높은 금리 때문이다. 출시 당시에는 금리경쟁력이 두드러지지 않았으나 저금리 기조가 이어지면서 지금은 웬만한 예금상품보다 높은 경쟁력을 갖게 된 것. 주택청약종합저축은 1년 이상 2년 미만 납입 시 연 3.5%, 2년 이상 납입 시 연 4.5% 금리를 적용받을 수 있다. 정기적립식이 아니라 자유적립식으로 월 2만∼50만 원 범위에서 자유롭게 불입할 수 있다는 점도 장점. 연간 120만 원 범위에서 연말정산 때 소득공제 혜택을 받을 수 있어 세테크 효과도 기대할 수 있다.

전문가들은 일단 단기예금으로 투자하다 시장금리 바닥을 확인한 후 정기예금으로 갈아타는 것을 권한다. 예를 들어 종합자산관리계좌(CMA), 머니마켓펀드(MMF) 등 수시입출식 상품으로 자금을 관리하다 시중은행 특판 예금이 출시되면 가입하는 것도 하나의 방법이다. 은행권 관계자는 “은행들은 수시로 이벤트성 특판예금을 출시하는데 이 상품은 일반 예금보다 연 0.3%포인트 이상 금리가 높다”며 “은행들이 전체적인 저금리 기조는 유지하되 자금이 필요할 때마다 이 수요를 특판예금으로 메울 가능성이 있어 노려볼 만하다”고 말했다.

금리에 여전히 만족하지 못한다면 저축은행의 정기예금으로 관심을 돌려볼 수도 있겠다. 저축은행에서는 시중은행보다 1%포인트 전후 높은 금리를 받을 수 있다. 저축은행 구조조정이 염려스럽지만 파산하더라도 5000만 원 이하까지는 원리금을 모두 보장받을 수 있다.

장윤정 기자 yunjung@donga.com

트렌드뉴스

-

1

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

2

[단독]‘36주 낙태’ 20대女, 수술비 내주고 떠난 남자친구 있었다[더뎁스]

-

3

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

4

“아들 낳아줄게” 접근한 33세 中여성, 알고보니 53세 사기꾼

-

5

창원 아파트 주차장서 20대女 흉기 찔려 심정지…가해자 중상

-

6

“사람 칠까 무섭다”…버스정류장 습격한 배달 로봇들

-

7

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

8

오타니, 다저스 선수들에 ‘600만원’ 세이코 손목시계 쐈다

-

9

백악관 또 ‘의문의 영상’…역재생하니 “내일 흥미로운 발표 예정”

-

10

이연향 “트럼프 통역 어려워…생각 빨라 막 다른 주제로 넘어가”

-

1

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

2

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

3

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

4

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

5

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

6

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

7

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

8

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

-

9

경찰, 장경태 의원 준강제추행·2차 가해 혐의 검찰 송치

-

10

진정성 있는 사과 없이… ‘고문 기술자’ 이근안 숨져

트렌드뉴스

-

1

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

2

[단독]‘36주 낙태’ 20대女, 수술비 내주고 떠난 남자친구 있었다[더뎁스]

-

3

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

4

“아들 낳아줄게” 접근한 33세 中여성, 알고보니 53세 사기꾼

-

5

창원 아파트 주차장서 20대女 흉기 찔려 심정지…가해자 중상

-

6

“사람 칠까 무섭다”…버스정류장 습격한 배달 로봇들

-

7

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

8

오타니, 다저스 선수들에 ‘600만원’ 세이코 손목시계 쐈다

-

9

백악관 또 ‘의문의 영상’…역재생하니 “내일 흥미로운 발표 예정”

-

10

이연향 “트럼프 통역 어려워…생각 빨라 막 다른 주제로 넘어가”

-

1

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

2

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

3

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

4

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

5

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

6

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

7

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

8

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

-

9

경찰, 장경태 의원 준강제추행·2차 가해 혐의 검찰 송치

-

10

진정성 있는 사과 없이… ‘고문 기술자’ 이근안 숨져

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0