공유하기

[맞춤 재테크]부동산-금융자산 사전증여 절세전략

- 동아일보

글자크기 설정

재산 한꺼번에 넘겨주면 稅부담 커

절반 증여-나머지 상속하는 게 유리

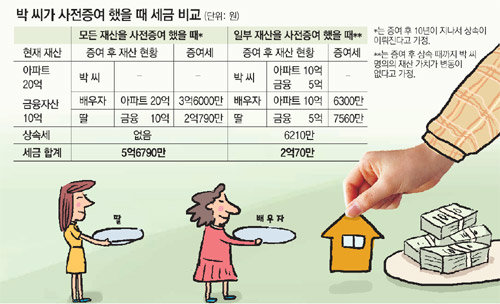

《30년 이상 개인사업체를 운영하다 은퇴한 박모 씨(72)는 요즘 사전증여에 관심이 많다. 금융회사의 세미나나 신문에서도 사전증여의 필요성을 강조하고 있고 주변에서도 사전증여를 준비하는 친구가 꽤 있다. 박 씨도 아내와 딸에게 사전증여를 해볼까 계획 중이다. 박 씨는 서울 용산구 이촌동의 20억 원짜리 아파트에 거주하고 있으며 다른 부동산은 없다. 그동안 꾸준하게 사업을 하면서 예금, 펀드 등으로 10억 원의 금융자산을 모았다. 어떻게 증여하는 게 좋을까.》

과유불급. 뭐든지 지나치면 좋지 않다. 사전증여 계획을 세우는 데도 마찬가지다. 사전증여가 유리하다고 해서 모든 재산을 한꺼번에 증여하면 세금 부담이 오히려 늘어날 수 있다. 만약 박 씨가 사전증여가 중요하다고 생각해 모든 재산을 한 번에 증여한다고 가정해보자. 아내에게 아파트를 증여하고 딸에게 금융자산을 모두 증여한다면 아내는 3억6000만 원, 딸은 2억790만 원 등 총 5억6790만 원을 증여세로 내야 한다. 물론 10년이 지나 상속이 이뤄진다면 상속 재산도 없고 상속세도 없을 것이다. 이 방법은 사전증여를 통해 상속세 부담을 줄일 수 있지만 초기에 증여세 부담이 너무 크다는 단점이 있다.

박 씨가 아파트는 배우자와 지분을 반반씩 공동명의로 하고 금융자산은 딸에게 5억 원만 증여한다면 어떻게 될까. 먼저 증여세로 배우자가 6300만 원, 딸이 7560만 원 등 모두 1억3860만 원을 내야 한다. 그리고 10년이 지나 상속을 하면 박 씨 명의로 남아 있는 재산(아파트 절반의 지분 10억 원+금융자산 5억 원)에 대한 상속세를 내면 된다. 이때 상속공제는 일괄 공제와 배우자 공제로 최소 10억 원이 가능하므로 상속세는 6210만 원을 내면 된다. 모든 재산을 사전증여했을 때보다 무려 3억6720만 원의 세금을 줄일 수 있다.

또 갑작스럽게 상속을 하게 된다면 지나친 사전증여는 독이 될 수 있다. 10년 이내 증여한 재산은 상속재산에 합산돼 과세가 될 뿐만 아니라 상속공제 한도도 달라지기 때문이다. 상속재산에 합산되는 사전증여 재산이 있으면 상속공제 한도를 계산할 때 증여세 과세표준만큼을 제외한다. 예를 들어 박 씨가 재산을 모두 증여했다면 배우자에 대한 증여 공제(6억 원)와 자녀에 대한 증여 공제(3000만 원)를 차감한 23억7000만 원이 증여세 과세표준이 된다. 그런데 10년 이내 박 씨가 사망한다면 증여재산은 상속재산으로 간주돼 상속공제 한도를 계산할 때 증여세 과세표준인 23억7000만 원이 공제 한도에서 차감된다. 공제 한도가 크게 감소해 세금 부담이 늘어나는 것이다.

하지만 상속 때까지 시간이 많이 남아 있고 계속적으로 소득과 재산이 증가할 것으로 예상된다면 조금 많은 재산을 증여하는 것이 유리할 수도 있다. 이렇듯 사전증여는 각자의 상황에 맞게 계획하고 실행해야 한다. 주변에서 잘된 사례가 있다고 해서 그대로 따라했다간 낭패를 당할 수도 있다. 사전증여 때 추가로 고려해야 할 몇 가지 사항을 정리해보면 다음과 같다.

1. 증여공제, 상속공제 등을 고려해 사전증여금액을 계획한다.

3. 여러 사람에게 분산해 증여하는 것이 유리하다.

4. 손자, 며느리, 사위에게 증여하면 세율도 낮아지고 합산기간도 짧아진다.

손문옥 미래에셋증권 세무컨설팅팀 세무사

맞춤 재테크 >

구독

![[맞춤 재테크]양도차익 큰 주택 절세전략](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2010/07/23/30083918.1.jpg)

이런 구독물도 추천합니다!

-

동아경제 人터뷰

구독

-

광화문에서

구독

-

게임 인더스트리

구독

트렌드뉴스

-

1

태진아 공연장 나타난 유승준 “아직도 한국 못가?” 응원에 울컥

-

2

한동훈 부산북갑 출마 “좋지 않게 본다” 49%

-

3

“노화 시력 되돌린다”…오메가3 아닌 ‘이 지방산’ 주목 [노화설계]

-

4

건강 걷기 속도 따로 있다…중년층 ‘시속 ○km’ 넘겨야[건강팩트체크]

-

5

김혜경, ‘베트남 국민사위’ 정일우와 K컬처 홍보 “젊은분들 약과 좋아해”

-

6

14억원 내면 美영주권…‘트럼프 골드카드’ 발급 단 1명

-

7

장동혁, 사퇴 요구 일축…“선거 마무리하고 평가받겠다”

-

8

李 “터무니없어”…정동영 “저의 의심”…위성락 “사달났다”

-

9

배우 이남희, 22일 지병으로 별세…향년 64세

-

10

美, 中견제 위해 한국을 전투기-군함 정비 허브로 만든다

-

1

장동혁, 사퇴 요구 일축…“선거 마무리하고 평가받겠다”

-

2

장동혁 “사퇴가 선거 도움 되겠나…지지율 낮은건 내부갈등 탓”

-

3

美, 中견제 위해 한국을 전투기-군함 정비 허브로 만든다

-

4

한동훈 부산북갑 출마 “좋지 않게 본다” 49%

-

5

李, 장특공제 또 겨냥 “살지도 않는 1주택 감세는 투기권장정책”

-

6

장동혁, 美차관보 아닌 ‘차관 비서실장’ 만났다

-

7

李, 하노이서 쌀국수 식사…“베트남은 어느 식당 들어가도 실패 안해”

-

8

정동영, 대북정보 논란에 “美나 우리 내부서 문제 유발”

-

9

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

10

‘국힘 빨강’ 대신 녹색 점퍼 입은 오세훈-김태흠

트렌드뉴스

-

1

태진아 공연장 나타난 유승준 “아직도 한국 못가?” 응원에 울컥

-

2

한동훈 부산북갑 출마 “좋지 않게 본다” 49%

-

3

“노화 시력 되돌린다”…오메가3 아닌 ‘이 지방산’ 주목 [노화설계]

-

4

건강 걷기 속도 따로 있다…중년층 ‘시속 ○km’ 넘겨야[건강팩트체크]

-

5

김혜경, ‘베트남 국민사위’ 정일우와 K컬처 홍보 “젊은분들 약과 좋아해”

-

6

14억원 내면 美영주권…‘트럼프 골드카드’ 발급 단 1명

-

7

장동혁, 사퇴 요구 일축…“선거 마무리하고 평가받겠다”

-

8

李 “터무니없어”…정동영 “저의 의심”…위성락 “사달났다”

-

9

배우 이남희, 22일 지병으로 별세…향년 64세

-

10

美, 中견제 위해 한국을 전투기-군함 정비 허브로 만든다

-

1

장동혁, 사퇴 요구 일축…“선거 마무리하고 평가받겠다”

-

2

장동혁 “사퇴가 선거 도움 되겠나…지지율 낮은건 내부갈등 탓”

-

3

美, 中견제 위해 한국을 전투기-군함 정비 허브로 만든다

-

4

한동훈 부산북갑 출마 “좋지 않게 본다” 49%

-

5

李, 장특공제 또 겨냥 “살지도 않는 1주택 감세는 투기권장정책”

-

6

장동혁, 美차관보 아닌 ‘차관 비서실장’ 만났다

-

7

李, 하노이서 쌀국수 식사…“베트남은 어느 식당 들어가도 실패 안해”

-

8

정동영, 대북정보 논란에 “美나 우리 내부서 문제 유발”

-

9

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

10

‘국힘 빨강’ 대신 녹색 점퍼 입은 오세훈-김태흠

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0