공유하기

[은퇴 특강]노후대비 이것만은<1>아직도 자녀교육 다걸기?

- 동아일보

글자크기 설정

베이비붐 세대 5명 중 3명꼴

“자녀교육비 대느라 노후대비 못해”

《1955년에서 1963년 사이에 태어난 베이비붐 세대는 일선에서 물러나고 있지만 은퇴 준비는 턱없이 부족한 것으로 평가된다. 자녀 양육과 부모 봉양에 안간힘을 쓰다 보니 정작 자신들의 노후는 챙길 겨를이 없었다. ‘제2의 인생’을 편안하고 즐겁게 보내기에는 큰 부담을 안고 있는 셈이다. 베이비붐 이후 세대는 선배들의 현주소를 반면교사(反面敎師)로 삼아 차질 없이 노후를 준비해야 한다. 미래에셋퇴직연금연구소가 3∼4월 베이비붐 세대 500명을 대상으로 설문조사와 심층 인터뷰를 한 결과를 토대로 베이비붐 세대가 빠진 함정들을 피할 수 있는 대비책을 7회에 걸쳐 점검한다.》

■ 지금까지는…

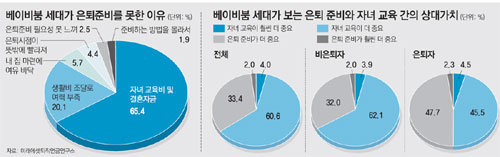

베이비붐 세대가 은퇴 준비를 제대로 하지 못한 가장 큰 걸림돌은 바로 자녀 교육비와 자녀 결혼자금 때문인 것으로 나타났다. 베이비붐 세대는 평균 2명의 자녀를 두고 있었고 이중 막내의 69.6%는 학생 신분이었다. 또 자녀의 25.3%는 사회생활을 하고 있었지만 결혼을 하지 않은 상태였다. 결국 베이비붐 세대의 자녀 5.1%만 부모로부터 독립적인 생활을 꾸려가고 있었다.

비은퇴자의 66%는 자녀에 대한 투자를 자신의 은퇴 준비보다 더 앞에 놓았다. 은퇴 대비가 더 중요하다는 비은퇴자는 34%에 불과했다. 반면 은퇴자는 자녀에 대한 투자와 자신의 은퇴 준비의 비중을 각 50%로 동등하게 생각했다. 막상 은퇴하고 나니 자녀를 전적으로 뒷바라지한 결과가 자신의 노후에 득이 되지 않는다는 사실을 깨달은 결과라고 풀이할 수 있다.

자녀에게 집중적으로 투자했지만 정작 자녀들로부터 부양을 받고 싶어 하지 않는 베이비붐 세대의 의식변화도 큰 변수라고 할 만하다. 미래에셋퇴직연금연구소가 2009년 은퇴자를 대상으로 실시한 설문조사에서도 응답자의 40%가 좀 더 일찍 은퇴준비를 하지 못한 점을 후회하는 것으로 나타난 점에서도 이를 간접적으로 알 수 있다. 은퇴 이후 자녀에게 기대고 싶지는 않지만 재정적인 여력이 독립적인 노후생활을 뒷받침하지 않기 때문이다.

교육비-생활비-비상금-노후자금

‘4개의 주머니’ 지금 당장 만드세요

■ 지금부터는…

자녀 교육과 은퇴 준비 사이에 균형을 맞추는 방안을 구체적으로 고민할 필요가 있다.

둘째, 퇴직금은 무슨 일이 있어도 잘 지켜야 한다. 요즘에는 퇴직금을 중간정산해 자녀 교육비나 생활비로 사용하는 이들이 많다. 원래 퇴직금은 정년퇴직 이후 노후생활을 안정적으로 유지하기 위해 도입된 기업복지제도이다. 따라서 퇴직금은 정년 때까지는 직장인의 눈에 보이지 않는 돈이라고 할 수 있다. 하지만 직장을 자주 옮기고 1990년대 후반에 퇴직금 중간정산제도가 도입되면서 퇴직금이 ‘사용할 수 있는 돈’으로 눈에 들어오게 됐다.

퇴직금은 노후자금 주머니를 채울 수 있는 가장 확실한 돈이다. 퇴직금 중간정산의 유혹을 뿌리치려면 퇴직연금에 가입하면 된다. 퇴직연금은 중도 인출하는 데 까다로운 조건을 적용하기 때문이다. 이직이 잦은 직장인들은 퇴직금을 개인퇴직계좌에 넣어두는 것도 방법이다.

셋째, 노후자금은 가급적 연금으로 만들어 두는 것이 좋다. 노후용으로 목돈을 마련했지만 자녀나 친지, 친구들에게 빌려주었다가 돌려받지 못했다는 사연을 자주 듣게 된다. 연금에 가입하면 목돈을 탐내는 주변의 시선에서 벗어날 수 있을 뿐 아니라 매달 일정한 금액을 받을 수 있다. 노후자금을 연금방식으로 전환할 때 빼놓을 수 없는 자산이 바로 주택이다. 주택을 상속수단으로 생각하지 말고 주택연금을 신청해 놓으면 사업자금을 대어 달라는 주변의 요청에 흔들리지 않게 되고 노후 생활자금도 안정적으로 받을 수 있다.

정리=이진 기자 leej@donga.com

트렌드뉴스

-

1

“스페이스X 기대감에 200% 급등”…블룸버그, 한국 증권주 ‘우회 투자’ 부각

-

2

美대법 “의회 넘어선 상호관세 위법”…트럼프 통상전략 뿌리째 흔들려

-

3

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

4

김길리 金-최민정 銀…쇼트트랙 여자 1500m 동반 메달 쾌거

-

5

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

-

6

스벅 통입점 건물도 내놨다…하정우, 종로-송파 2채 265억에 판다

-

7

“피겨 증오한다”며 떠난 천재소녀 리우, 4년만에 황금빛 복귀

-

8

“심장 몸 밖으로 나온 태아 살렸다” 생존 확률 1% 기적

-

9

“호랑이 뼈로 사골 끓여 팔려했다”…베트남서 사체 2구 1억에 사들여

-

10

[단독]위기의 K배터리…SK온 ‘희망퇴직-무급휴직’ 전격 시행

-

1

“尹 무죄추정 해야”…장동혁, ‘절윤’ 대신 ‘비호’ 나섰다

-

2

한동훈 “장동혁은 ‘尹 숙주’…못 끊어내면 보수 죽는다”

-

3

尹 “계엄은 구국 결단…국민에 좌절·고난 겪게해 깊이 사과”

-

4

“재판소원, 4심제 운영 우려는 잘못… 38년전 도입 반대한 내 의견 틀렸다”

-

5

유시민 “李공소취소 모임, 미친 짓”에 친명계 “선 넘지마라”

-

6

尹 ‘입틀막’ 카이스트서…李, 졸업생과 하이파이브-셀카

-

7

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

8

“尹어게인 공멸”에도 장동혁 입장 발표 미뤄… 국힘 내분 격화

-

9

“윗집 베란다에 생선 주렁주렁”…악취 항의했더니 욕설

-

10

與 “전두환 2년만에 풀려난 탓에 내란 재발”…사면금지법 강행

트렌드뉴스

-

1

“스페이스X 기대감에 200% 급등”…블룸버그, 한국 증권주 ‘우회 투자’ 부각

-

2

美대법 “의회 넘어선 상호관세 위법”…트럼프 통상전략 뿌리째 흔들려

-

3

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

4

김길리 金-최민정 銀…쇼트트랙 여자 1500m 동반 메달 쾌거

-

5

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

-

6

스벅 통입점 건물도 내놨다…하정우, 종로-송파 2채 265억에 판다

-

7

“피겨 증오한다”며 떠난 천재소녀 리우, 4년만에 황금빛 복귀

-

8

“심장 몸 밖으로 나온 태아 살렸다” 생존 확률 1% 기적

-

9

“호랑이 뼈로 사골 끓여 팔려했다”…베트남서 사체 2구 1억에 사들여

-

10

[단독]위기의 K배터리…SK온 ‘희망퇴직-무급휴직’ 전격 시행

-

1

“尹 무죄추정 해야”…장동혁, ‘절윤’ 대신 ‘비호’ 나섰다

-

2

한동훈 “장동혁은 ‘尹 숙주’…못 끊어내면 보수 죽는다”

-

3

尹 “계엄은 구국 결단…국민에 좌절·고난 겪게해 깊이 사과”

-

4

“재판소원, 4심제 운영 우려는 잘못… 38년전 도입 반대한 내 의견 틀렸다”

-

5

유시민 “李공소취소 모임, 미친 짓”에 친명계 “선 넘지마라”

-

6

尹 ‘입틀막’ 카이스트서…李, 졸업생과 하이파이브-셀카

-

7

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

8

“尹어게인 공멸”에도 장동혁 입장 발표 미뤄… 국힘 내분 격화

-

9

“윗집 베란다에 생선 주렁주렁”…악취 항의했더니 욕설

-

10

與 “전두환 2년만에 풀려난 탓에 내란 재발”…사면금지법 강행

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0