공유하기

[요즘 부자들은] 해외펀드 정리… 국내펀드-中원자재 시장으로

- 동아일보

-

입력 2010년 2월 5일 03시 00분

글자크기 설정

포트폴리오 재설계

변동성 작고 안정적인 역외 뮤추얼에도 관심

올해 들어 국내 설정 해외펀드의 비과세 혜택 종료에 관심을 가지는 투자자가 많다.

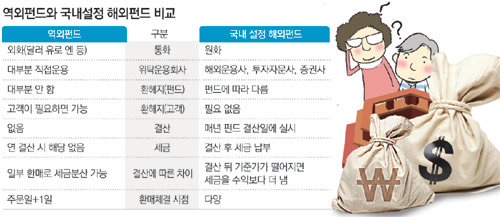

2007년 6월 1일 시작한 해외펀드 비과세는 자산시장에 큰 파급효과를 미쳤다. 그 전에는 투자자들이 주로 재간접펀드(펀드 오브 펀드)나 해외 통화에 투자하는 뮤추얼펀드로 해외투자를 했다. 하지만 국내설정 해외펀드의 비과세 제도가 시행되자 세금 면제에 고수익을 기대하는 투자자와 판매수수료 수익을 얻으려는 판매사의 이해가 일치하면서 해외펀드로 자금이 물밀 듯이 몰렸다.

당시는 국내 시장에 달러가 넘쳐 원화가 과도하게 강세(원-달러 환율은 하락)를 보이던 때라 당국이 달러 유출을 위한 정책을 총동원하던 때다. 해외펀드의 비과세도 ‘달러 퍼내기 정책’의 하나였다. 그 덕분에 시행 초기 온갖 지역 펀드, 글로벌 펀드, 개별 국가 펀드 등 새로 선보이는 펀드마다 자금이 몰려들었고 펀드 개수도 지나치게 늘어났다. 당시 설정된 신생 펀드의 대부분은 위탁운용을 했으며 제대로 검증도 되지 않았다. 공교롭게도 얼마 지나지 않아 미국에서 서브프라임 모기지(비우량 주택담보대출) 사태가 터졌고 ‘남이 가니 나도 간다’는 ‘묻지마’식 투자자는 대부분 큰 손실을 보게 됐다.

올 들어 자산가들은 회복 가망성이 작은 해외펀드는 과감히 정리해 국내펀드나 중국 원자재 시장 위주로 포트폴리오를 바꾸고 있다. 한편으로는 역외 뮤추얼펀드를 다시 살펴보는 자산가도 많다. 역외펀드는 같은 해외펀드이지만 기존의 국내설정 해외펀드와는 다른 특징이 있다. 기준통화가 원화가 아니라 달러, 엔, 유로 등 외화이다. 또 운용회사들이 평균 20년 이상의 운용 경험을 보유했으며 평균수익률이 검증된 대형 펀드이다. 비과세 혜택은 없으나 매년 결산이라는 절차를 거치지 않기 때문에 종합과세 해당자라도 본인의 상황에 따라 분할환매를 통해 과세부분을 조절할 수 있는 것도 장점이다. 투자지역이 특정섹터나 지역에 편중되지 않고 글로벌로 운용되기 때문에 변동성이 작고 안정적인 투자가 가능하다.

또한 역외펀드는 신규 가입이나 해지 때 보통 ‘주문일+1일’로 기준가가 적용된다. 기존 국내 설정 해외펀드보다 안정적이다. 브릭스(BRICs) 펀드 등 기존 해외펀드는 환매 신청 후 기준가 적용까지 3, 4일이 걸리기 때문에 급격한 하락장에서는 환매 금액이 큰 차이를 보여 투자자의 원성을 샀다.

앞으로 외화가 필요한 수요자나 외화를 보유하면서 투자를 통해 수익과 환차익을 추구하는 자산가라면 자산과 세금을 효과적으로 분산할 수 있는 역외펀드 투자를 검토할 만하다.

정리=정재윤 기자 jaeyuna@donga.com

요즘 부자들은 >

구독

![[요즘 부자들은]펀드판매사 이동제 시행 이후](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2010/02/19/26282564.1.jpg)

이런 구독물도 추천합니다!

-

현장속으로

구독

-

머니 컨설팅

구독

-

고양이 눈

구독

트렌드뉴스

-

1

47세 미혼 신봉선 노후 준비법 “20대부터 월 100만원 저축”

-

2

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

3

변진섭, 골프공으로 황영조 맞혔다…“뇌진탕에 50바늘”

-

4

“고소장 아니다” 유승준, 美서 활짝 웃었다

-

5

태진아·이루, 치매 투병 아내 위해 ‘옥경이’ 열창…뭉클한 부자 무대

-

6

[오늘의 운세/7월 7일]

-

7

80대에도 걸음 빠른 사람, 인지 저하 위험 또래의 ‘절반’ [노화설계]

-

8

매년 30억 쓰며 노화 막던 억만장자, 완치법 없는 자가면역질환 진단 [노화설계]

-

9

백사장에 수상오토바이 몰고온 40대…붙잡히자 “커피 마시러”

-

10

“딸만 셋인데 상주는 남자여야 한다고”…고아성, 모친상 때 분통

-

1

3군 사관학교 통합 계획 발표, 100분전 돌연 취소한 국방부

-

2

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

3

정점식 “폭군 연산군처럼, 국민 목에 ‘현대판 신언패’…입틀막법 헌법소원”

-

4

‘복당 영구 금지’까지 들고나온 장동혁… 당내 “징계정치는 파멸”

-

5

‘리센느’ 원이 “무섭노” 저격한 PD, 본인 프로그램서 ‘노노’ 자막 사용

-

6

광주 찾아 고개숙인 배재고 “깊이 반성”

-

7

국힘 개혁파 “장동혁, 정치생명 연장 위해 뺄셈 정치”

-

8

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

-

9

광주일고 “배재고 단죄보다 선처를”… 6개월 출전정지 재고 요청

-

10

인천지검, ‘대북송금 수사’ 박상용 감찰…징계 수위 높아지나

트렌드뉴스

-

1

47세 미혼 신봉선 노후 준비법 “20대부터 월 100만원 저축”

-

2

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

3

변진섭, 골프공으로 황영조 맞혔다…“뇌진탕에 50바늘”

-

4

“고소장 아니다” 유승준, 美서 활짝 웃었다

-

5

태진아·이루, 치매 투병 아내 위해 ‘옥경이’ 열창…뭉클한 부자 무대

-

6

[오늘의 운세/7월 7일]

-

7

80대에도 걸음 빠른 사람, 인지 저하 위험 또래의 ‘절반’ [노화설계]

-

8

매년 30억 쓰며 노화 막던 억만장자, 완치법 없는 자가면역질환 진단 [노화설계]

-

9

백사장에 수상오토바이 몰고온 40대…붙잡히자 “커피 마시러”

-

10

“딸만 셋인데 상주는 남자여야 한다고”…고아성, 모친상 때 분통

-

1

3군 사관학교 통합 계획 발표, 100분전 돌연 취소한 국방부

-

2

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

3

정점식 “폭군 연산군처럼, 국민 목에 ‘현대판 신언패’…입틀막법 헌법소원”

-

4

‘복당 영구 금지’까지 들고나온 장동혁… 당내 “징계정치는 파멸”

-

5

‘리센느’ 원이 “무섭노” 저격한 PD, 본인 프로그램서 ‘노노’ 자막 사용

-

6

광주 찾아 고개숙인 배재고 “깊이 반성”

-

7

국힘 개혁파 “장동혁, 정치생명 연장 위해 뺄셈 정치”

-

8

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

-

9

광주일고 “배재고 단죄보다 선처를”… 6개월 출전정지 재고 요청

-

10

인천지검, ‘대북송금 수사’ 박상용 감찰…징계 수위 높아지나

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0