공유하기

금리 갈아타기 ‘수수료 + 부대비용’ 따져봐야

-

입력 2008년 1월 29일 02시 59분

글자크기 설정

신규대출땐 방식 변경 가능한 상품 고려할 만

금융 시장이 요동치면서 일시적으로 단기 금리인 양도성예금증서(CD) 금리가 장기 금리보다 높아졌기 때문이다. 이에 따라 각 은행에는 고정금리 대출 상품에 대한 문의가 잇따르고 있지만 ‘대출 갈아타기’에 성공하려면 꼼꼼하게 따져봐야 할 항목도 적지 않다.

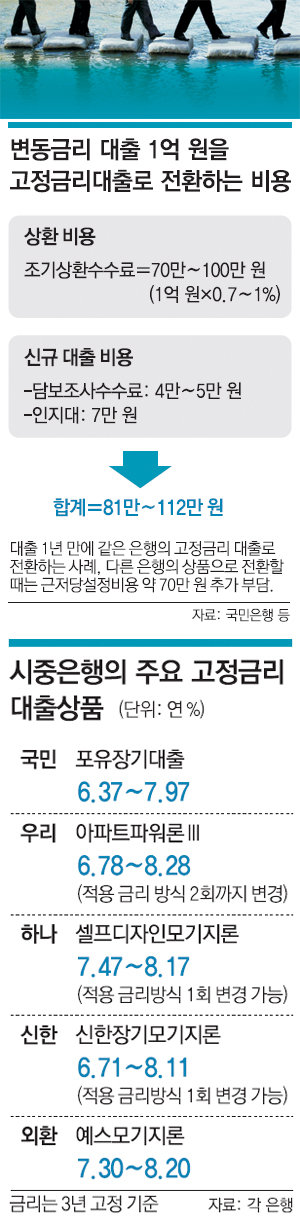

○ 중도상환 수수료, 만기 기간 등 고려해야

대출을 갈아탈 때는 중도상환에 따른 수수료와 신규 대출에 따른 비용을 감안해야 한다. 1년 전 국민주택(전용면적 85m² 이하) 규모의 집을 담보로 1억 원을 3개월 변동금리, 3년 거치 15년 원금균등분할상환 조건으로 대출받은 직장인 A 씨를 가정해 보자.

A 씨는 우선 중도상환 수수료로 70만∼100만 원(1억 원×0.7∼1%)을 내야 한다. 대부분 은행은 대출받은 지 3년 이내에 상환하면 수수료를 물도록 하고 있다.

신규 대출에 따른 비용으로 인지대 7만 원(대출금에 따라 2만∼15만 원)과 담보 조사수수료 4만∼5만 원(〃 3만∼10만 원)도 내야 한다. 아예 다른 은행의 대출상품으로 갈아탄다면 담보설정비용 60만∼70만 원(1억 원×0.6∼0.7%)까지 추가로 부담해야 한다.

외환은행 관계자는 “직장인이 국민주택 규모의 집을 담보로 15년 이상 장기 대출을 받았을 경우 연간 이자납부액 중 1000만 원까지 소득공제를 받을 수 있다”며 “이에 비해 고정금리 상품은 만기가 대부분 5년 또는 10년이어서 소득공제를 받을 수 없다는 점도 감안해야 할 것”이라고 말했다.

연봉 4000만 원(과세표준·소득세율 26%)인 직장인이 15년 만기 변동금리 장기주택담보대출로 1억 원을 빌려 연 7% 금리로 이자를 700만 원 내더라도 소득세 환급이 182만 원(700만 원×0.26%)에 이르는 만큼 실제 금리는 연 5.2% 수준에 머문다.

○ 옵션부 대출, 혼합형 대출도 주목

신규 대출을 받거나 대출을 갈아탈 때에는 대출 기간 중에 금리 적용 방식을 ‘변동’에서 ‘고정’으로 바꾸거나, ‘고정’에서 ‘변동’으로 바꿀 수 있는 ‘옵션부 대출’도 고려할 만하다.

우리은행의 ‘아파트파워론Ⅲ’은 만기 이전에 두 차례에 걸쳐 고객이 추가 비용 없이 금리 적용 방식을 변경할 수 있도록 했다. 하나은행과 신한은행의 대출 상품도 각각 만기 이전에 한 차례 금리 적용 방식을 바꿀 수 있다.

우리은행 김인응 프라이빗뱅커(PB)는 “‘혼합형 대출’은 전체 대출 기간 중 대출받은 사람이 특정 고정금리가 적용되는 기간을 1∼5년까지 연 단위로 정할 수 있어 금리 변동기에 권할 만하다”고 말했다.

국민은행 관계자는 “변동금리와 고정금리를 교환하는 거래를 활용한 ‘이자율 스와프 대출’의 금리(3년 고정 기준)가 28일 현재 연 5.8∼7.4%로 낮아진 상태”라고 말했다.

이나연 기자 larosa@donga.com

트렌드뉴스

-

1

美, 中견제 위해 한국을 전투기-군함 정비 허브로 만든다

-

2

안성재 식당 ‘모수’, 와인 바꿔치기 논란 사과…“큰 실망 드려 죄송”

-

3

성북 84㎡ 17억 전망… 뛰는 집값, 더 뛰는 분양가

-

4

아파트 담벼락 뚫고 5m 추락한 레미콘 트럭…차량 8대 피해(영상)

-

5

트럼프 “호르무즈 기뢰 설치 선박 모두 격침하라”

-

6

[사설]美 “전작권 3년 내 전환”… ‘조건 충족’ 시간표가 빠듯하다

-

7

김혜경, ‘베트남 국민사위’ 정일우와 K컬처 홍보 “젊은분들 약과 좋아해”

-

8

“다키스트 아워” 국힘 지지율 15%, 창당후 최저

-

9

소유, 임영웅과 열애설 직접 해명 “사진 삭제돼 더 이상해져”

-

10

美서도 동학개미 열풍… ‘삼전닉스’ 반도체 ETF, 2주만에 10억달러 돌파

-

1

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

2

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

3

정동영 “北도, 우리도, 美도 아는 지명이 어떻게 기밀인가”

-

4

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

5

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

6

鄭, 격전지 영남 5곳 모두 훑어… ‘열흘 방미’ 張, 서울외 3곳만 찾아

-

7

김용 “내 공천 반대 김영진·조승래 2명뿐…지지는 22명 넘어”

-

8

주한미군, 전작권 전환 시간표 제시…‘李 임기내’ 가능성 열었다

-

9

[단독]행인들 사이로 ‘부아앙’… 오토바이에 사망 年388명

-

10

아오자이 선물받은 金여사 “베트남의 아름다움 물씬”

트렌드뉴스

-

1

美, 中견제 위해 한국을 전투기-군함 정비 허브로 만든다

-

2

안성재 식당 ‘모수’, 와인 바꿔치기 논란 사과…“큰 실망 드려 죄송”

-

3

성북 84㎡ 17억 전망… 뛰는 집값, 더 뛰는 분양가

-

4

아파트 담벼락 뚫고 5m 추락한 레미콘 트럭…차량 8대 피해(영상)

-

5

트럼프 “호르무즈 기뢰 설치 선박 모두 격침하라”

-

6

[사설]美 “전작권 3년 내 전환”… ‘조건 충족’ 시간표가 빠듯하다

-

7

김혜경, ‘베트남 국민사위’ 정일우와 K컬처 홍보 “젊은분들 약과 좋아해”

-

8

“다키스트 아워” 국힘 지지율 15%, 창당후 최저

-

9

소유, 임영웅과 열애설 직접 해명 “사진 삭제돼 더 이상해져”

-

10

美서도 동학개미 열풍… ‘삼전닉스’ 반도체 ETF, 2주만에 10억달러 돌파

-

1

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

2

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

3

정동영 “北도, 우리도, 美도 아는 지명이 어떻게 기밀인가”

-

4

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

5

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

6

鄭, 격전지 영남 5곳 모두 훑어… ‘열흘 방미’ 張, 서울외 3곳만 찾아

-

7

김용 “내 공천 반대 김영진·조승래 2명뿐…지지는 22명 넘어”

-

8

주한미군, 전작권 전환 시간표 제시…‘李 임기내’ 가능성 열었다

-

9

[단독]행인들 사이로 ‘부아앙’… 오토바이에 사망 年388명

-

10

아오자이 선물받은 金여사 “베트남의 아름다움 물씬”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개