공유하기

“가계이자부담 가중 고정금리 눈돌릴때”

-

입력 2006년 7월 26일 03시 06분

글자크기 설정

○ 은행, 금리 인상 고스란히 반영

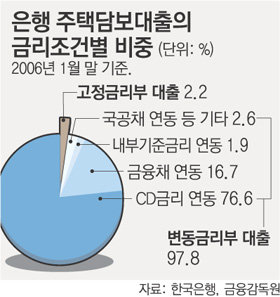

주택담보대출을 받은 고객의 이자 부담이 늘어난 것은 대출 금리 조건이 대부분 변동금리로 돼 있기 때문이다.

25일 금융감독원에 따르면 올해 1월 현재 시중은행들의 주택담보대출 금리조건은 양도성예금증서(CD), 금융채 금리 등에 연동하는 변동금리가 97.8%로 대부분을 차지했다.

변동금리 비중이 높은 것은 대출을 쓸 때 변동금리 대출의 금리 수준이 고정금리 대출보다 낮아 이자부담이 덜하기 때문이다.

하지만 변동금리 대출은 시중 금리 인상이 고스란히 반영돼 이자부담이 커진다는 점이 문제. 예를 들어 변동금리대출 기준으로 가장 많이 쓰이는 CD금리는 최근 1년 동안 1%포인트나 올랐다.

이에 따라 금감원은 주요 은행이 참여한 ‘가계 대출 제도 및 관행 개선 협의회’를 만들어 변동금리 대출 편중을 완화하는 방안을 마련키로 했다.

김중회 금감원 부원장은 “은행들이 대출 고객에게 금리조건을 제대로 설명하는지 여부도 철저히 점검할 것”이라고 했다.

○ 금융시장 상황에 따라 달라

영국 정부는 당시 은행들의 변동금리대출 비중이 90%에 육박하자 경제학자인 런던대의 데이비드 마일스 교수에게 연구 용역을 의뢰했다.

마일스 교수는 “대출액이 고객 연간소득의 3배가 넘는 경우 변동금리보다 고정금리 대출이 은행이나 고객 모두에게 유리하다”는 내용의 보고서를 냈다.

고객은 금리가 오를 때 추가 이자부담을 피할 수 있고, 은행도 금리 상승에 따른 가계대출 부실 가능성을 예방할 수 있다는 것이다.

국민은행 강남PB센터 양차승 팀장은 “금리가 오를 만큼 올랐고 미국이 추가 인상을 하지 않는다면 국내 금리도 안정될 것”이라며 “오히려 지금은 변동금리 상품이 소비자에게 유리하다”고 말했다.

유재동 기자 jarrett@donga.com

트렌드뉴스

-

1

“정치살인” “尹사형 구형에 한동훈 죽어”…여권, ‘韓제명’ 국힘 비판

-

2

‘뱃살 쏘옥’ 빼는 과학적으로 입증된 유일한 방법?

-

3

국힘 윤리위, 한동훈 제명 결정…장동혁호 ‘뺄셈 정치’ 가나

-

4

[단독]“물건 보냈는데 돈 안와”… 국제정세 불안에 수출대금 8000억 떼일 위기

-

5

서울 버스, 오늘 첫차부터 정상운행…노사, 임금 2.9% 인상 합의

-

6

[단독]정부, 석유화학 이어 배터리 구조조정 시사

-

7

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

8

[사설]‘대선 후보 날치기 교체’ 떠올리게 한 한밤 한동훈 기습 제명

-

9

택배기사 주5일제 해봤더니…“일감 몰려 더 힘들다”

-

10

[송평인 칼럼]군 통수권자의 최소한의 자격

-

1

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

2

특검 “尹, 권력욕 위해 계엄… 전두환보다 더 엄정 단죄해야”

-

3

국힘 윤리위, 한동훈 제명 결정…장동혁호 ‘뺄셈 정치’ 가나

-

4

한동훈 “허위조작 제명은 또다른 계엄…장동혁, 날 찍어내려는 것”

-

5

“정치살인” “尹사형 구형에 한동훈 죽어”…여권, ‘韓제명’ 국힘 비판

-

6

한동훈, 재심 대신 ‘징계 효력정지’ 법적 대응…“절차 위법 심각”

-

7

[단독]특검, 보안 유지하려 ‘사형-무기징역’ 논고문 2개 써놨다

-

8

[사설]특검, 尹 사형 구형… 끝까지 반성은 없었다

-

9

차 창문 내리자 또 다가와 손잡아…다카이치 ‘극진한 환송’

-

10

[단독]김경 “1억원 줄때, 강선우도 함께 있었다” 자수서

트렌드뉴스

-

1

“정치살인” “尹사형 구형에 한동훈 죽어”…여권, ‘韓제명’ 국힘 비판

-

2

‘뱃살 쏘옥’ 빼는 과학적으로 입증된 유일한 방법?

-

3

국힘 윤리위, 한동훈 제명 결정…장동혁호 ‘뺄셈 정치’ 가나

-

4

[단독]“물건 보냈는데 돈 안와”… 국제정세 불안에 수출대금 8000억 떼일 위기

-

5

서울 버스, 오늘 첫차부터 정상운행…노사, 임금 2.9% 인상 합의

-

6

[단독]정부, 석유화학 이어 배터리 구조조정 시사

-

7

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

8

[사설]‘대선 후보 날치기 교체’ 떠올리게 한 한밤 한동훈 기습 제명

-

9

택배기사 주5일제 해봤더니…“일감 몰려 더 힘들다”

-

10

[송평인 칼럼]군 통수권자의 최소한의 자격

-

1

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

2

특검 “尹, 권력욕 위해 계엄… 전두환보다 더 엄정 단죄해야”

-

3

국힘 윤리위, 한동훈 제명 결정…장동혁호 ‘뺄셈 정치’ 가나

-

4

한동훈 “허위조작 제명은 또다른 계엄…장동혁, 날 찍어내려는 것”

-

5

“정치살인” “尹사형 구형에 한동훈 죽어”…여권, ‘韓제명’ 국힘 비판

-

6

한동훈, 재심 대신 ‘징계 효력정지’ 법적 대응…“절차 위법 심각”

-

7

[단독]특검, 보안 유지하려 ‘사형-무기징역’ 논고문 2개 써놨다

-

8

[사설]특검, 尹 사형 구형… 끝까지 반성은 없었다

-

9

차 창문 내리자 또 다가와 손잡아…다카이치 ‘극진한 환송’

-

10

[단독]김경 “1억원 줄때, 강선우도 함께 있었다” 자수서

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0