공유하기

은행대출금리는 ‘묻지마 금리’?…“적용기준 영업비밀”

-

입력 2006년 6월 8일 03시 00분

글자크기 설정

7일 아파트 담보대출 금리 조건을 물었더니 국민은행 대출 상담센터는 이렇게 설명했다.

1억 원을 빌리면 한 달에 약 45만 원을 이자로 내야 하지만 그 이자가 어떤 기준에 따라 바뀌는지는 알려주지 않은 채 돈을 빌려 가라는 뜻이다.

이처럼 대출금리 기준을 정확히 설명하지 않는 것은 다른 시중은행도 마찬가지다. 영업비밀이라는 것.

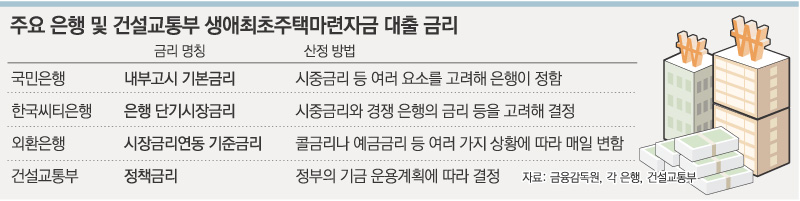

“시중금리와 경쟁 은행의 금리 등 ‘이것저것’ 고려해서 정한다”(한국씨티은행), “콜금리나 예금금리 등 ‘여러 가지 상황’에 따라 매일 변한다”(외환은행)고 설명할 뿐이다.

금융 소비자들은 이자 종류가 고정금리와 변동금리만 있는 줄 알지만 고정금리인지, 변동금리인지 알 수 없는 것도 많다.

내부고시 기본금리(국민), 은행 단기시장금리(한국씨티), 시장금리연동 기준금리(외환), 기준금리(신한 하나) 등 시중은행의 대출 약관에 있는 이름만 봐서는 고정금리인지, 변동금리라면 어떤 경우에 바뀌는 것인지 파악하기 힘들다.

공정거래위원회가 6일 변동금리 대출 상품에 대해 고정금리로 이자를 받은 것과 관련해 국민은행과 한국씨티은행에 대해 과징금을 부과하자 해당 은행들이 강력히 반발하는 것도 이와 관련이 있다.

국민은행은 “문제가 된 상품은 변동금리가 아니라 시장금리를 기초로 금리를 자유롭게 조정하는 고시금리”라고 주장한다.

이처럼 애매한 약관 때문에 문제가 된 건 이번이 처음이 아니다.

올해 초 정부가 고정금리로 알려졌던 생애최초주택마련자금 대출 금리를 올리면서 “생애최초대출은 고정금리가 아니라 정부 정책에 따라 바뀔 수 있는 정책금리”라고 설명해 서민들이 분통을 터뜨렸다.

고정금리인지, 변동금리인지 불분명한 대출상품에 대해 은행들은 금리 상승기에는 변동금리를, 금리 하락기에는 고정금리를 적용하는 때가 많아 소비자들의 주의가 필요하다는 지적이다.

금융감독원 양현근 은행2팀장은 “변동금리의 기준을 ‘양도성예금증서(CD)금리’라는 식으로 명시하지 않으면 시중금리를 제때 반영하지 않을 가능성이 있다”며 “이런 문제가 계속 생기는지 감독을 강화하겠다”고 말했다.

를 클릭하시면 크게볼 수 있습니다.) 를 클릭하시면 크게볼 수 있습니다.) |

황진영 기자 buddy@donga.com

트렌드뉴스

-

1

UAE서 원유 600만 배럴 긴급 도입…호르무즈 우회로 확보

-

2

‘韓근로자 구금-불륜’ 놈 美국토장관 경질…트럼프 격노 이유는?

-

3

美, 이란전쟁에 하루 1조3000억원 쓴다…전투기 뜨면 443억

-

4

“맨홀에 끼여 발목 뼈 산산조각” 엄지원, 日 여행중 긴급수술

-

5

정청래 “‘대북송금’ 조작 검사들 감방 보내겠다…檢 날강도짓”

-

6

‘충주맨’ 김선태, 영상 하나로 이틀만에 100만 구독자

-

7

울릉도 갔던 박단, 경북대병원 응급실 출근… “애써보겠다”

-

8

상주서 50대 남편, 30대 아내 흉기 살해…아내 지인도 찌른뒤 자해

-

9

‘월 400만 원’ 인증한 태국인 노동자…“단 하루도 안쉬었다” [e글e글]

-

10

방미 文, 이란전쟁에 “무력 사용 억제…평화적 해결해야”

-

1

배현진 징계 효력 중지…“장동혁 지금이라도 반성하라”

-

2

정청래 “‘대북송금’ 조작 검사들 감방 보내겠다…檢 날강도짓”

-

3

사전투표함 받침대 투명하게 바꾼다… 부정선거 의혹 차단

-

4

[단독]주한미군 패트리엇 ‘오산기지’ 이동… 수송기도 배치

-

5

민주 46% 국힘 21%…지지율 격차 더블스코어 이상 벌어졌다

-

6

법원, 장동혁 지도부의 배현진 징계 효력정지

-

7

李 “기름값 담합은 중대범죄…악덕기업, 대가 곧 알게될 것”

-

8

울릉도 갔던 박단, 경북대병원 응급실 출근… “애써보겠다”

-

9

김어준에 발끈한 총리실…“중동 대책회의 없다고? 매일 챙겼다”

-

10

“우리 아들-딸 왜 죽어야하나” 항의…팔 부러진채 끌려나갔다

트렌드뉴스

-

1

UAE서 원유 600만 배럴 긴급 도입…호르무즈 우회로 확보

-

2

‘韓근로자 구금-불륜’ 놈 美국토장관 경질…트럼프 격노 이유는?

-

3

美, 이란전쟁에 하루 1조3000억원 쓴다…전투기 뜨면 443억

-

4

“맨홀에 끼여 발목 뼈 산산조각” 엄지원, 日 여행중 긴급수술

-

5

정청래 “‘대북송금’ 조작 검사들 감방 보내겠다…檢 날강도짓”

-

6

‘충주맨’ 김선태, 영상 하나로 이틀만에 100만 구독자

-

7

울릉도 갔던 박단, 경북대병원 응급실 출근… “애써보겠다”

-

8

상주서 50대 남편, 30대 아내 흉기 살해…아내 지인도 찌른뒤 자해

-

9

‘월 400만 원’ 인증한 태국인 노동자…“단 하루도 안쉬었다” [e글e글]

-

10

방미 文, 이란전쟁에 “무력 사용 억제…평화적 해결해야”

-

1

배현진 징계 효력 중지…“장동혁 지금이라도 반성하라”

-

2

정청래 “‘대북송금’ 조작 검사들 감방 보내겠다…檢 날강도짓”

-

3

사전투표함 받침대 투명하게 바꾼다… 부정선거 의혹 차단

-

4

[단독]주한미군 패트리엇 ‘오산기지’ 이동… 수송기도 배치

-

5

민주 46% 국힘 21%…지지율 격차 더블스코어 이상 벌어졌다

-

6

법원, 장동혁 지도부의 배현진 징계 효력정지

-

7

李 “기름값 담합은 중대범죄…악덕기업, 대가 곧 알게될 것”

-

8

울릉도 갔던 박단, 경북대병원 응급실 출근… “애써보겠다”

-

9

김어준에 발끈한 총리실…“중동 대책회의 없다고? 매일 챙겼다”

-

10

“우리 아들-딸 왜 죽어야하나” 항의…팔 부러진채 끌려나갔다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0