공유하기

[세금 내년부터 어떻게 달라지나]줄어든 카드공제 혜택

-

입력 2005년 8월 27일 03시 05분

글자크기 설정

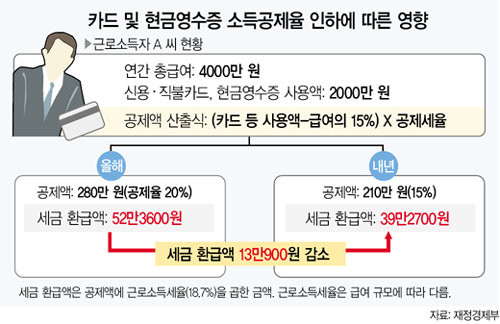

신용카드 소득공제율이 인하됨에 따라 늘어나는 세 부담은 얼마나 될까.

지금은 신용카드 및 직불카드, 현금영수증의 연간 사용액이 총급여의 15%를 초과하면 연말정산 때 500만 원 한도 내에서 초과분의 20%까지 소득공제 혜택을 받는다.

그러나 내년부터는 초과분의 15%까지만 소득공제를 하기 때문에 돌려받는 세금 환급액이 줄어든다.

세금 환급액은 급여 규모와 카드 사용액에 따라 달라진다. 급여에 따라 근로소득세율이 다르고 카드 사용액이 많을수록 500만 원 한도 내에서 공제금액이 늘어나기 때문.

연봉 4000만 원에 카드 사용액이 2000만 원인 근로소득자 A 씨의 경우를 보자.

올해 A 씨가 카드 사용으로 공제받는 금액은 280만 원이다. 카드 사용액 2000만 원 가운데 급여의 15%(600만 원)를 초과하는 1400만 원에 소득공제율 20%를 곱한 액수다.

따라서 소득공제액(280만 원)에 근로소득세율 18.7%(주민세 1.7% 포함)를 곱한 52만3600원의 세금을 내년 초 돌려받는다.

그러나 내년에는 공제율이 15%로 낮아지므로 A 씨의 소득공제액은 210만 원이 된다. 세금 환급액은 39만2700원으로 크게 줄어든다.

이런 식으로 연간 급여가 8000만 원이고 카드 사용액이 4000만 원이라면 세금 환급액은 올해 143만 원에서 내년 120만1200원으로 줄어든다.

세무법인 코리아베스트 주용철(朱勇哲) 세무사는 “내년에 올해만큼 소득공제를 받으려면 카드 결제 비율을 높이거나 현금영수증을 더 꼼꼼히 챙길 필요가 있다”고 조언했다.

홍수용 기자 legman@donga.com

▼창업자금 사전상속제란▼

|

사전상속제는 내년부터 2년간만 한시적으로 도입된다. 30세 이상이거나 결혼한 자녀가 65세 이상 부모에게서 창업자금으로 30억 원 이하의 재산을 받으면 10%의 낮은 세율을 적용한다.

현재의 상속 및 증여세율은 금액에 따라 10∼50%.

부모가 사망한 뒤 사전에 물려받은 재산과 추가로 상속받는 재산을 합쳐 정상 세율로 정산하기 때문에 궁극적으로 내는 세금은 같다.

예를 들어 30세인 K 씨가 내년에 부모의 전 재산인 10억 원을 사전 상속받는 경우를 보자.

K 씨는 상속 후 3개월 내에 주소지 관할 세무서에 사전 상속 사실을 신고해야 한다. 그리고 물려받은 10억 원에서 기본공제 5억 원을 뺀 금액(5억 원)에 증여세율 10%를 곱한 5000만 원을 증여세로 내야 한다.

K 씨는 받은 돈을 상속일 기준으로 3년이 되는 날까지 모두 창업자금으로 써야 한다.

다른 사람이 운영하던 사업장이나 자산을 인수해 같은 사업을 하면 창업으로 인정받지 못한다. 유흥주점이나 도박장 등도 창업 인정 대상에서 제외된다.

부모 사망 후 K 씨는 상속세로 4000만 원을 내야 한다. 사전상속제를 이용하지 않고 10억 원을 상속받을 때 납부해야 하는 상속세 9000만 원(과세 대상 5억 원 중 1억 원은 10%, 나머지 4억 원은 20% 세율 적용)에서 이미 납부한 증여세 5000만 원을 뺀 금액을 추가로 내는 것.

공정거래법상 자산 2조 원 이상인 상호출자제한 기업집단에 속하는 기업의 최대주주와 특수관계인은 이 제도를 이용할 수 없다.

또 부동산과 대주주 보유 주식 등 양도소득세 과세 대상인 재산도 사전상속제 대상에서 제외된다.

홍수용 기자 legman@donga.com

트렌드뉴스

-

1

“AI 안경 쓰면 상위 5%”…‘컨닝 안경’에 무너진 中 대학가

-

2

봉쇄 못 견뎠나…이란, 자국行 생필품 선박에 해협 열어

-

3

레이더 비웃는 ‘하늘의 암살자’… 스텔스기가 바꾼 현대戰 양상[글로벌 포커스]

-

4

“도망치며 개미만 먹고 버텨”…피격 美조종사들 생존담

-

5

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

6

봄엔 동백꽃 천지… 18.5㎞ 섬 벼랑길은 ‘천상의 정원’

-

7

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

8

與충북지사 후보에 신용한…“원팀으로 승리”

-

9

스텔스 기술력 그대로 계승… 함정부터 잠수함까지 ‘더 은밀하게’[글로벌 포커스]

-

10

“이순신만이 아니었다”…전장을 바꾼 또 한 사람, 나대용 장군

-

1

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

2

[사설]與에 지지율 30%P나 뒤진 국힘… 그냥 앉아서 고사할 참인지

-

3

尹 탄핵 1년…조국 “내란 잔당, 지방 정치서 살아나면 안 돼”

-

4

[김순덕의 도발] 김부겸이 맞다…대구가 디비져야 보수가 산다

-

5

“파일럿 이란에 포로 잡히면 美 난관 직면”…F-15 피격 파장

-

6

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

7

“노인 무임승차 제한 계획 없다” 靑정무수석, 노인회에 해명

-

8

환율 방어에, 3월 외환보유액 40억달러 감소

-

9

국힘 “계엄 여러번 사과…컷오프 무소속 출마는 민주당 좋은 일”

-

10

국회 나와 증인선서 거부한 박상용, 38분만에 퇴장

트렌드뉴스

-

1

“AI 안경 쓰면 상위 5%”…‘컨닝 안경’에 무너진 中 대학가

-

2

봉쇄 못 견뎠나…이란, 자국行 생필품 선박에 해협 열어

-

3

레이더 비웃는 ‘하늘의 암살자’… 스텔스기가 바꾼 현대戰 양상[글로벌 포커스]

-

4

“도망치며 개미만 먹고 버텨”…피격 美조종사들 생존담

-

5

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

6

봄엔 동백꽃 천지… 18.5㎞ 섬 벼랑길은 ‘천상의 정원’

-

7

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

8

與충북지사 후보에 신용한…“원팀으로 승리”

-

9

스텔스 기술력 그대로 계승… 함정부터 잠수함까지 ‘더 은밀하게’[글로벌 포커스]

-

10

“이순신만이 아니었다”…전장을 바꾼 또 한 사람, 나대용 장군

-

1

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

2

[사설]與에 지지율 30%P나 뒤진 국힘… 그냥 앉아서 고사할 참인지

-

3

尹 탄핵 1년…조국 “내란 잔당, 지방 정치서 살아나면 안 돼”

-

4

[김순덕의 도발] 김부겸이 맞다…대구가 디비져야 보수가 산다

-

5

“파일럿 이란에 포로 잡히면 美 난관 직면”…F-15 피격 파장

-

6

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

7

“노인 무임승차 제한 계획 없다” 靑정무수석, 노인회에 해명

-

8

환율 방어에, 3월 외환보유액 40억달러 감소

-

9

국힘 “계엄 여러번 사과…컷오프 무소속 출마는 민주당 좋은 일”

-

10

국회 나와 증인선서 거부한 박상용, 38분만에 퇴장

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0