공유하기

환손실 막는 선물환계약 맺으려면… 해외펀드는 직접 계약

-

입력 2004년 11월 15일 18시 11분

글자크기 설정

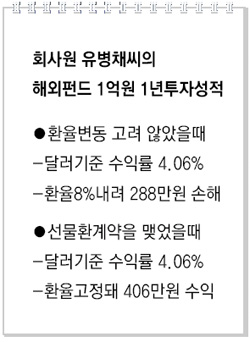

▽환율 하락, 선물환계약으로 대비한다=선물환계약이란 미리 약정한 환율로 미래의 일정시점에 일정한 금액의 두 통화를 교환할 것을 약속하는 계약이다. 미래의 환율을 미리 정해 환율 변동에 따른 리스크를 사전에 방지하는 것.

예를 들어 달러당 1000원의 환율로 10억원을 환전하면 100만달러가 된다. 하지만 환율이 900원으로 하락할 경우 100만달러를 재환전하면 9억9000만원에 불과하다. 선물환계약을 하면 미래의 환율을 달러당 1000원으로 고정해 1000만원의 환차손을 막을 수 있는 셈이다.

특히 요즘처럼 환율이 요동을 치는 상황에서 선물환계약은 해외펀드 투자자에게 반드시 필요한 일종의 ‘보험’ 성격을 띤다.

|

해외펀드는 국내 투자자가 직접 원화를 달러나 유로 등 외국 통화로 바꿔 해외 자산에 투자한 후 수익은 다시 원화로 환전해 돌려받는 형태로 운영되기 때문이다.

해외펀드는 외국 운용사들이 전 세계에서 자금을 모아 투자하므로 환율 변동에 따른 위험은 각국 투자자가 직접 떠안아야 하는 것이다.

한국펀드평가 우재룡 사장은 “해외펀드는 대부분 투자자가 알아서 선물환계약을 해야 하지만 판매를 대행하는 국내 금융회사가 고객이 원할 경우 계약을 대행해 준다”면서 “선물환계약에 따른 별도 수수료도 없으므로 가능한 한 의뢰하는 것이 좋다”고 말했다.

▽해외에 투자하는 국내 펀드에 가입하는 것도 방법=해외 투자를 하고 싶지만 선물환계약을 하기가 부담스럽다면 해외 투자 국내펀드에 가입하는 것도 방법이다.

해외 투자 국내펀드는 국내 자산운용사 등 금융회사가 자금을 모아 해외에 투자하는 펀드여서 고객이 환율 변동에 따른 위험을 걱정할 필요가 없다.

이들 상품은 운용사가 자체적으로 선물환계약이나 통화교환 계약을 해 고객을 대신해 환리스크를 관리해 준다.

실제로 올해 초 선보인 삼성투신의 ‘삼성S&P스타 주식1호’의 수익률은 4%이다. 만약 환차손에 대비하지 않았다면 이 상품의 수익률은 ―1.83%로 하락했다.

KB자산운용의 ‘본드플러스 채권1호’의 원화 환전 후 수익률은 6.5%이지만 선물환계약을 하지 않았다면 원금의 2.3%를 잃을 수 있었다.

대우증권 상품개발마케팅팀 박형규 대리는 “해외 투자 국내펀드도 해외 자산에 투자한다는 점에서 외국계 펀드와 다를 바 없다”면서 “오히려 자체적으로 환리스크를 관리해 주기 때문에 고객에게는 유리한 점이 있다”고 설명했다.

| 해외펀드와 해외 투자 국내펀드의 차이점 | ||

| 해외펀드 | 해외투자 국내 펀드 |

| 투자 대상 | 전 세계 투자자산 | 전 세계 투자자산 |

| 펀드설립 및 운용주체 | 외국 자산운용사 | 국내 자산운용사 |

| 펀드 가입 통화 | 외화 | 원화 |

| 투자 절차 | 고객이 투자금액을 직접 환전→펀드 투자→만기 또는 중도환매하면 외화로 수익금 수령→고객이 직접 원화로 재환전 | 고객이 투자금액을 원화로 자산운용사에 예탁→자산운용사가 자체 선물환계약 가입 및 해외자산 투자→만기 또는 환매시 원화로 수익금 수령 |

| 환위험 관리의 주체 | 고객 | 자산운용사 |

김창원기자 changkim@donga.com

트렌드뉴스

-

1

1만명 뒤엉킨 日 ‘알몸 축제’ 사고 속출…3명 의식불명

-

2

국힘 공관위 출발부터 삐걱…‘李 변호인 이력’ 황수림 자진사퇴

-

3

119 구급차 출동 36%가 ‘허탕’… “심정지 대응 10분씩 늦어져”

-

4

‘현지 누나’ 문자 파문 김남국, 민주당 대변인에 임명

-

5

조희대 “與, 사법제도 틀 근본적으로 바꿔…국민에 직접 피해”

-

6

李 “룰라, 내 인생 역정과 너무 닮아…영원한 동지 환영”

-

7

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

8

연금 개시 가능해지면 ‘가능한 적은 금액’ 즉시 인출하세요

-

9

“수도관 좀 고쳐요”…52억원 금괴 기부한 익명의 일본인

-

10

구성환 반려견 ‘꽃분이’ 무지개다리 건넜다…“언젠가 꼭 다시 만나”

-

1

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

2

119 구급차 출동 36%가 ‘허탕’… “심정지 대응 10분씩 늦어져”

-

3

韓 ‘프리덤 실드’ 축소 제안에 美 난색…DMZ 이어 한미동맹 갈등 노출

-

4

“장동혁 사퇴” “분열 행위”…‘尹 절연’ 거부에 원외당협 정면 충돌

-

5

야상 입은 이정현, ‘계엄 연상’ 지적에 “뻥도 그정도면 병”

-

6

‘현지 누나’ 문자 파문 김남국, 민주당 대변인에 임명

-

7

러시아 “韓, ‘우크라 무기 지원’ 동참하면 보복하겠다”

-

8

조희대 “與, 사법제도 틀 근본적으로 바꿔…국민에 직접 피해”

-

9

급매 나오는 강남, 현금부자 ‘줍줍’…대출 막힌 강북은 버티기

-

10

李 “다주택자 압박하면 전월세 불안? 기적의 논리”

트렌드뉴스

-

1

1만명 뒤엉킨 日 ‘알몸 축제’ 사고 속출…3명 의식불명

-

2

국힘 공관위 출발부터 삐걱…‘李 변호인 이력’ 황수림 자진사퇴

-

3

119 구급차 출동 36%가 ‘허탕’… “심정지 대응 10분씩 늦어져”

-

4

‘현지 누나’ 문자 파문 김남국, 민주당 대변인에 임명

-

5

조희대 “與, 사법제도 틀 근본적으로 바꿔…국민에 직접 피해”

-

6

李 “룰라, 내 인생 역정과 너무 닮아…영원한 동지 환영”

-

7

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

8

연금 개시 가능해지면 ‘가능한 적은 금액’ 즉시 인출하세요

-

9

“수도관 좀 고쳐요”…52억원 금괴 기부한 익명의 일본인

-

10

구성환 반려견 ‘꽃분이’ 무지개다리 건넜다…“언젠가 꼭 다시 만나”

-

1

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

2

119 구급차 출동 36%가 ‘허탕’… “심정지 대응 10분씩 늦어져”

-

3

韓 ‘프리덤 실드’ 축소 제안에 美 난색…DMZ 이어 한미동맹 갈등 노출

-

4

“장동혁 사퇴” “분열 행위”…‘尹 절연’ 거부에 원외당협 정면 충돌

-

5

야상 입은 이정현, ‘계엄 연상’ 지적에 “뻥도 그정도면 병”

-

6

‘현지 누나’ 문자 파문 김남국, 민주당 대변인에 임명

-

7

러시아 “韓, ‘우크라 무기 지원’ 동참하면 보복하겠다”

-

8

조희대 “與, 사법제도 틀 근본적으로 바꿔…국민에 직접 피해”

-

9

급매 나오는 강남, 현금부자 ‘줍줍’…대출 막힌 강북은 버티기

-

10

李 “다주택자 압박하면 전월세 불안? 기적의 논리”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0