공유하기

[격동 '2002경제']<2>가계빚 급증

-

입력 2002년 12월 16일 18시 12분

글자크기 설정

그러나 영업부 담당 차장은 “10월에 발표한 정부의 주택시장 안정대책을 꼼꼼히 살펴보지 않으셨군요”라며 오히려 대출상환을 재촉했다.

은행측 설명에 따르면 안정대책이 발표된 뒤 담보대출 가능금액은 △(감정가-선순위채권)×70(단독주택)∼80%(아파트)에서 △(감정가×60%)-선순위채권으로 바뀌었다.

안정대책 전에 K씨의 대출가능금액은 1억원에서 3200만원(소액임대차 방2개)을 뺀 6800만원에 담보인정비율 70%를 곱한 4760만원. 하지만 안정대책 이후에는 1억원의 60%인 6000만원에서 3200만원을 공제한 2800만원으로 줄었다. 이미 3500만원을 대출받았기 때문에 오히려 700만원을 갚아야 할 형편이 된 것. 집값이 10% 떨어지면 K씨의 담보대출 가능금액은 다시 2200만원으로 줄어들고 1300만원을 갚아야 한다.

우리은행 영업부 이정권 차장은 “9월까지는 주택담보대출 상담자가 하루 40여명 정도였고 이중 절반은 대출이 이뤄졌다”며 “요즘은 상담자가 1명 정도이고 대출이 거의 이뤄지지 않는다”고 설명했다.

지난해 내수를 부양해 국내경기를 이끈 가계대출이 올 하반기에는 금융불안의 주범으로 등장했다.

정부는 10월 이후 주택담보대출인정비율인하, 담보대출시 개인신용평가 의무화 등 숨가쁘게 가계대출 억제조치를 내놓았다.

금융감독위원회 김석동 감독정책1국장은 “은행들이 과당경쟁을 벌이면서 가계대출이 급증했다”며 “금융기관의 건전성을 해칠 수 있고 가계 입장에서도 신용불량자가 양산돼 사회 문제가 될 수 있다”고 정부 규제의 불가피성을 강조했다.

은행들의 가계대출 조이기는 정부 기대치를 넘어서고 있다. 국민은행은 올해 22∼23%로 추정되는 가계대출 증가율을 내년에 10∼15%로 대폭 낮출 방침. 우리은행도 올해 93%에 달했던 증가율을 내년에 17%로 대폭 낮추기로 했다.

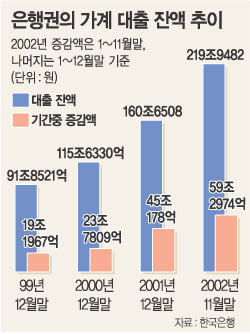

11월말 현재 가계대출 잔액은 219조9482억원으로 작년 말에 비해 59조2974억원 늘었다. 하지만 가계대출 창구가 얼어붙으면서 10월부터 가계대출 증가세는 현저히 떨어졌다. 가계대출의 급속한 위축에 따른 부작용을 우려하는 상황이다.

한국은행 박재환 정책기획국장은 “가계대출이 급격히 줄어드는 것도 문제”라며 “가계대출 축소는 신용불량자 문제와도 연계되는 만큼 연착륙이 중요하다”고 지적했다.

임규진기자 mhjh22@donga.com

신치영기자 higgledy@donga.com

트렌드뉴스

-

1

배우 활동 중단한 김부겸 딸 윤세인, 유세장엔 나올까?

-

2

강남서 20년 버틴 대형 성매매업소 적발…5개층 쓰면서 외국인 유치도

-

3

마크롱 환영 靑만찬에 손종원 출동…‘잡채 타르틀렛’ 선보여

-

4

[속보]이란 “오만과 호르무즈 안전 항행 의정서 초안 마련 중”

-

5

“이란, 각국 등급 매겨 친미 국가일수록 높은 통행료 부과 방침”

-

6

트럼프 연설에 美언론 혹평…“종전계획 기대한 동맹국 실망”

-

7

정유업계 ‘원유 쟁탈전’ 격화…“웃돈 40% 얹어 물량 확보하기도”

-

8

[사설]트럼프 “이란을 석기시대로”… ‘셀프 종전’ 후 대혼란 예고하나

-

9

“떠나면 못 돌아온다”…UAE 체류 이란인들 비자 취소 날벼락

-

10

트럼프 “형편없는 스프링스틴 공연 보이콧하라”…노킹스 시위 가수에 뒤끝

-

1

홍준표, 김부겸 지지 선언 “대구에 도움될 역량있는 행정가 뽑아야”

-

2

트럼프 “한국, 도움 안됐다”…주한미군 거론하며 파병 안한데 불만

-

3

김부겸 “대구 엑스코, ‘박정희 엑스코’로 부르면 어떤가” 보수표심 공략

-

4

트럼프, 협상부진 조바심…“2~3주내 이란 석기시대 만들 것”

-

5

우원식, 자전거로 벚꽃 보며 출근…“차량 5부제 동참”

-

6

李 “민생경제 전시상황…‘빚 없는 추경’으로 위기 타개”

-

7

李대통령 맞은 국힘 의원들, 박수 안쳤지만 악수는 나눠

-

8

홍준표, 김부겸 지지 선언…“능력 있고 중앙정부와 타협 가능”

-

9

[속보]트럼프 “호르무즈 못가면 미국산 석유 사라…앞으로 2∼3주 이란 극도로 강하게 타격”

-

10

“이란, 각국 등급 매겨 친미 국가일수록 높은 통행료 부과 방침”

트렌드뉴스

-

1

배우 활동 중단한 김부겸 딸 윤세인, 유세장엔 나올까?

-

2

강남서 20년 버틴 대형 성매매업소 적발…5개층 쓰면서 외국인 유치도

-

3

마크롱 환영 靑만찬에 손종원 출동…‘잡채 타르틀렛’ 선보여

-

4

[속보]이란 “오만과 호르무즈 안전 항행 의정서 초안 마련 중”

-

5

“이란, 각국 등급 매겨 친미 국가일수록 높은 통행료 부과 방침”

-

6

트럼프 연설에 美언론 혹평…“종전계획 기대한 동맹국 실망”

-

7

정유업계 ‘원유 쟁탈전’ 격화…“웃돈 40% 얹어 물량 확보하기도”

-

8

[사설]트럼프 “이란을 석기시대로”… ‘셀프 종전’ 후 대혼란 예고하나

-

9

“떠나면 못 돌아온다”…UAE 체류 이란인들 비자 취소 날벼락

-

10

트럼프 “형편없는 스프링스틴 공연 보이콧하라”…노킹스 시위 가수에 뒤끝

-

1

홍준표, 김부겸 지지 선언 “대구에 도움될 역량있는 행정가 뽑아야”

-

2

트럼프 “한국, 도움 안됐다”…주한미군 거론하며 파병 안한데 불만

-

3

김부겸 “대구 엑스코, ‘박정희 엑스코’로 부르면 어떤가” 보수표심 공략

-

4

트럼프, 협상부진 조바심…“2~3주내 이란 석기시대 만들 것”

-

5

우원식, 자전거로 벚꽃 보며 출근…“차량 5부제 동참”

-

6

李 “민생경제 전시상황…‘빚 없는 추경’으로 위기 타개”

-

7

李대통령 맞은 국힘 의원들, 박수 안쳤지만 악수는 나눠

-

8

홍준표, 김부겸 지지 선언…“능력 있고 중앙정부와 타협 가능”

-

9

[속보]트럼프 “호르무즈 못가면 미국산 석유 사라…앞으로 2∼3주 이란 극도로 강하게 타격”

-

10

“이란, 각국 등급 매겨 친미 국가일수록 높은 통행료 부과 방침”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개