[금융상품 뒤집어보기]개인연금

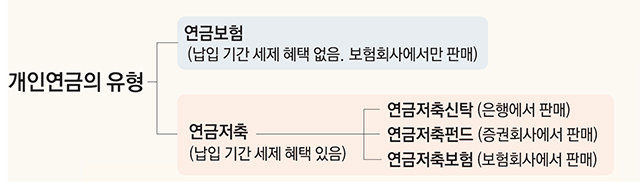

기자는 이 상품 이외에 연금저축보험 상품(한화생명 하이드림프리연금보험·이하 하이드림)도 갖고 있었다. 개인연금은 일정 기간 일정 금액을 납입한 후 만 55세 이후 연금 형태로 받는 장기 저축상품으로, 세제 혜택을 받을 수 있는 연금저축과 그렇지 못한 일반 연금보험으로 크게 구분된다. 연금저축은 다시 어디서 판매하느냐에 따라 연금저축신탁(은행), 연금저축펀드(증권회사), 연금저축보험(보험회사)으로 나뉜다. 기자가 가입한 그린행복연금은 연금보험이고, 하이드림은 연금저축보험인 셈.

기자의 하이드림은 지난해 적립이율이 2.4% 안팎으로 정기예금 금리와 비슷하다. 반면 평소 재테크에 관심이 많은 후배가 가입한 연금저축펀드 수익률은 부러운 수준이었다. 2015년 1월 연금저축펀드에 가입한 후배는 2월 말 현재 불입액 1489만700원에 평가금액이 1827만7070원이었다. 누적수익률만 22.74%에 달했다.

그나마 위안이 되는 것은 하이드림 덕분에 올해 말부터 연간 약 854만 원씩(세전 기준) 5년 동안 연금을 받게 됐다는 것이다. 갑자기 생긴 여윳돈을 어떻게 쓸까 고민하다 그대로 연금저축에 넣기로 했다. 다만 연금저축펀드와 연금저축신탁, 연금저축보험 가운데 어느 것에 가입할지는 좀 더 검토하기로 했다.

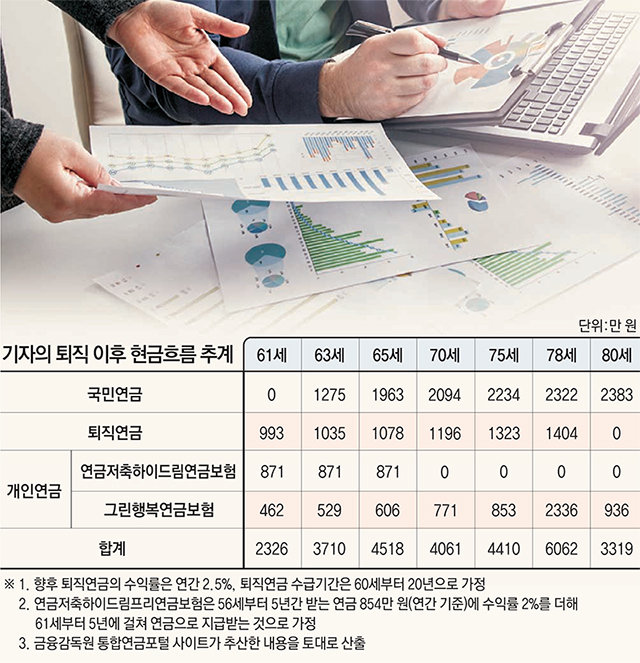

기자의 총 연금액은 61세에 2326만 원(연간 기준)을 받는 것을 시작으로 △70대 4000만 원대 △80대 3000만 원대에 달할 것으로 나타났다. 의료비를 제외하면 아내의 연금과 더해 그런대로 편안한 은퇴 생활을 할 수 있을 것으로 보인다.

윤영호 기자 yyoungho@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

하이브, 경찰에 민희진 고발…“업무상 배임 혐의”

- 좋아요 개

- 코멘트 개

-

“푸바오는 순둥이었네”…달려든 판다들에 깔린 中사육사, 무슨 일?(영상)

- 좋아요 개

- 코멘트 개

-

라이트하이저 “무역협정 영원? 멍청한 생각”… 트럼프 재집권때 한미FTA 개정요구 시사

- 좋아요 개

- 코멘트 개

댓글 0