“1시간만에 입금” 신용카드 즉시결제 서비스 1兆시장으로 커져

요즘 편의점, 슈퍼, 음식점 등 자영업자들 사이에서 ‘신용카드 즉시결제 서비스’라는 이름의 고금리 대출서비스가 확산되고 있다. 며칠 뒤 받을 카드 결제대금을 담보로 급하게 돈을 빌리는 상품이다. 당장 현금이 아쉬운 가게 주인들에겐 요긴하지만 대부업 법정 최고금리(연 34.9%)보다 4배 이상 높은 금리에 해당하는 수수료 부담이 적지 않다. 최근에는 고수익을 노리는 음성자금까지 유입되면서, 감독 사각지대의 불법 사금융으로 변질될 수 있다는 우려가 나온다.

○ “결제 1시간 만에 입금” 유혹

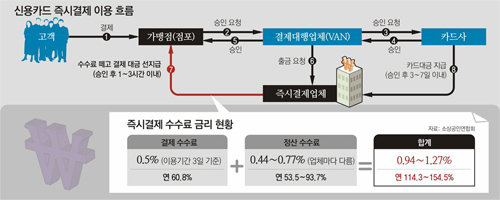

고객이 상점에서 카드를 긁으면 점포 주인은 결제 후 3∼7일이 지난 뒤 카드사로부터 결제대금을 받는다. 당장 현금이 아쉬운 영세 자영업자로서는 일주일 가까이 현금 회전의 공백이 발생하는 것이다. 이런 수요 때문에 즉시결제 서비스가 등장한 것.

이용하기도 쉽다. 가맹점이 사업자 등록증, 신용카드 매출 내역서 등을 밴사에 한 번 제출하면 이후 별다른 절차 없이 대출이 가능하다. 밴사는 가맹점 매출정보를 결제단말기로 실시간으로 파악하기 때문에 각 가맹점의 대출한도와 필요한 자금 규모를 정확히 파악할 수 있다. 2000년대 초반 처음 등장한 즉시결제 서비스는 2010년을 전후로 본격적으로 확산되기 시작했다. 카드업계는 이 서비스의 시장 규모가 연 1조 원이 넘을 것으로 추산하고 있다.

○ “최대 연 150% 고금리” 함정

편리한 대신 수수료 부담은 크다. 밴사들은 3일간 이 서비스를 이용하면 대출금의 최대 1.27%를 수수료 명목으로 뗀다. 10만 원을 사흘 먼저 받는 비용으로 1270원을 내는 셈이다. 연간 단위 금리로 환산하면 연 154.5%에 이른다. 사채업자가 이런 금리를 받는다면 대부업 법정 최고금리한도의 4배가 넘어 단속 대상이다. 최승재 소상공인연합회 대표는 “카드 수수료에 즉시결제 수수료까지 더하면 가맹점이 가져가는 마진이 사실상 없다”고 말했다.

금융당국은 즉시결제 서비스 규모가 커지자 뒤늦게 대체 서비스 마련에 착수했다. 나중에 받을 돈을 당겨쓰는 방식이고 비용도 높아 자칫 영세한 자영업자가 이 서비스에 손을 댔다가 부실의 늪에 빠질 수 있다는 판단에서다. 이윤수 금융위원회 중소금융과장은 “짧은 기간에 급전이 필요한 소상공인이 새마을금고나 신협, 저축은행 등에서 편리하게 돈을 쓸 수 있도록 제도 정비에 나서겠다”고 말했다.

이상훈 기자 january@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

“알리·테무 배송 왔습니다” 메일 클릭하는 순간 당한다

- 좋아요 개

- 코멘트 개

-

분당 9800채-일산 6900채 ‘미니 신도시급’ 재건축

- 좋아요 개

- 코멘트 개

-

자기 반 여중생 간음·추행…30대 선생, 징역 6년 확정

- 좋아요 개

- 코멘트 개

댓글 0